しかし、 菜食は宋王朝(960 – 1279)まで普及し、専門化されませんでした。www.modernagriculturefarm.comファミリーキッチンや地元のレストランで模造肉を提供するのもこれが初めてです。 小麦粉から作られ、 太郎、 大豆、 など。注意すべき重要な点の1つは、 宋王朝の人々は、下品なノボーの富で肉料理を識別することに慣れていました、 一方、菜食はエレガントで高貴であると見なされていました。

例えば、 中国の有名な古代絵画の1つ ハンキシザイの夜の歓喜 その期間の上流階級の食生活を図式的に示しています。上級官僚としての彼の立場にもかかわらず、 Hanxizaiは、それぞれの著名なゲストを8つの軽い風味の料理だけで扱いました。 豊富な魚や肉ではなく。

(HanxizaiのNight Revelsの1つのセクション)

仏教の中国への導入により、 菜食は宮殿と屋外の両方でさらに普及しました、 または寺院料理の形で。仏教の祝福とアヒンサーの宗教的概念-すべての生き物への非暴力-は、当時の健康と動物福祉に対する彼らの懸念を反映していました。

菜食主義の長い歴史と発展は、今日の現代の中国の消費者に代替タンパク質製品を導入するための良い前提のようです。それにもかかわらず、 コインに両面があるように、 菜食主義の長年の発展はまた、その後継者である植物ベースの肉の代替品にプラスとマイナスの両方の影響を与える可能性があります。

地元の伝統的な菜食主義の加工工場とレストラン:ステレオタイプの消費者グループ

ホールパーフェクトフード(チーシャン)、 中国を代表するベジタリアン加工業者の1つである 数十の植物ベースの豚肉を生産し、配布してきました。 牛肉、 チキン、 TmallやJDなどのオンラインeコマースプラットフォームを介したマトンと魚の製品、 過去30年間のオフラインのベジタリアンレストランと地元の寺院。

<図>

仏教の中国への導入により、 菜食は宮殿と屋外の両方でさらに普及しました、 または寺院料理の形で。仏教の祝福とアヒンサーの宗教的概念-すべての生き物への非暴力-は、当時の健康と動物福祉に対する彼らの懸念を反映していました。

菜食主義の長い歴史と発展は、今日の現代の中国の消費者に代替タンパク質製品を導入するための良い前提のようです。それにもかかわらず、 コインに両面があるように、 菜食主義の長年の発展はまた、その後継者である植物ベースの肉の代替品にプラスとマイナスの両方の影響を与える可能性があります。

地元の伝統的な菜食主義の加工工場とレストラン:ステレオタイプの消費者グループ

ホールパーフェクトフード(チーシャン)、 中国を代表するベジタリアン加工業者の1つである 数十の植物ベースの豚肉を生産し、配布してきました。 牛肉、 チキン、 TmallやJDなどのオンラインeコマースプラットフォームを介したマトンと魚の製品、 過去30年間のオフラインのベジタリアンレストランと地元の寺院。 <図>

しかし、 その長年の評判と中国の菜食主義の加工産業の間で最大の市場シェアにもかかわらず、 その年間営業収益は、2018年のビヨンドミートの半分にすぎませんでした。主な理由は、菜食主義と完全菜食主義が2年以上存在しているにもかかわらずです。 中国での000年、 それはまだ非常にステレオタイプ化された消費者グループを持つニッチ市場と見なされています、 主に仏教徒で構成されています 宗教的および個人的な健康目的のための道教徒およびマクロビオティック支持者。

地元の伝統的な食肉生産者と加工業者:カテゴリー間の迅速な拡大

国内の菜食主義企業は、植物ベースの製品のイメージを向上させる機会を積極的にとらえていますが、 これらの伝統的な豚の飼育および食肉加工会社も、自社の製品ポートフォリオを食肉代替分野に拡大するためのイニシアチブを取っています。 2つの典型的な例は、TangrenshenGroupとShuanghuiDevelopmentです。

タングレンシェン、 中国の主要な豚肉生産者の1つ、 Tangrenshen –Jiangnan大学革新的食品共同研究所の設立を発表しました。 ダブルプロテインミート(動植物タンパク質)の研究開発に焦点を当てています。

負けてはいけない、 Shuanghui、 中国最大の食肉加工業者、 今年5月にデュポンプロテインとデュポンフードの株式を取得。両社は植物性タンパク質の開発に注力しており、 中国の伝統的な食肉食品会社が、製品構成をさらに多様化し、全体的な競争力を強化するために、新興の食肉代替分野に参入し始めたことを強く示唆しています。

<図>

アリババと提携することにより、 淘宝網と天猫、 Shuanghuiは最初の限定版の植物ベースのタンパク質製品を発売しました:Shuanghui「Soyfit」ビーガンミート、 遺伝子組み換えされていないという重要なマーケティングコンセプトを持ち、 たんぱく質と食物繊維が豊富で、 脂肪とコレステロールが少ない。

Shuangta Food:エンドウ豆タンパク質の原材料サプライヤーから植物ベースの肉のブランドメーカーへの役割の転換

ビヨンドミート以来、 植物ベースの代替肉の主要な在庫、 昨年5月にNASDAQで公開されました。 中国のA株市場における代替肉に関連するコンセプト株は急上昇しました。特にShuangtaFoodの場合、 昨年5月の株価は5日連続の上限に達した。 このセクターで中国の最も代表的な株と見なされているためです。

Shuangtaのユニークな利点の1つは、国内の植物ベースの肉ブランドZhenmeatおよび海外のBeyondMeatへの直接原材料サプライヤーとしての役割です。 KFCの植物ベースのフライドチキンの間接サプライヤーとして。国内外最大のエンドウタンパクメーカーであり、 世界の生産能力の30%〜40%を占めています。

Shuangtaは先月の記者会見で、9つの植物ベースの肉製品の発売を発表しました。 ビーフボールを含む、 豚ひき肉のケーキ、 チキンカツレツ、 ハム、 ソーセージ、 など。すべてエンドウ豆タンパク質で作られています。その間、 同社はエンドウ豆の生態系戦略を発表しました。 純粋なエンドウ豆タンパク質サプライヤーから植物ベースの肉のブランドメーカーへの転換を示しています。

中国市場における海外プレーヤーのパフォーマンス:まだパイロット段階にあります

世界のメディアの注目は、主要な未開拓の市場としての中国の大きな可能性に焦点を当てていました。 海外のマーケットリーダーであるビヨンドミートが、今年スターバックスとヘマ(フレッシュカバ)と協力して、地元の加工産業に投資し、中国の小売市場に参入することを発表したとき。そのような傾向に駆り立てられて、 地元のスタートアップ、 スターフィールドやジェンミートなど、 また、外食産業とのパートナーシップの確立にも熱心です。

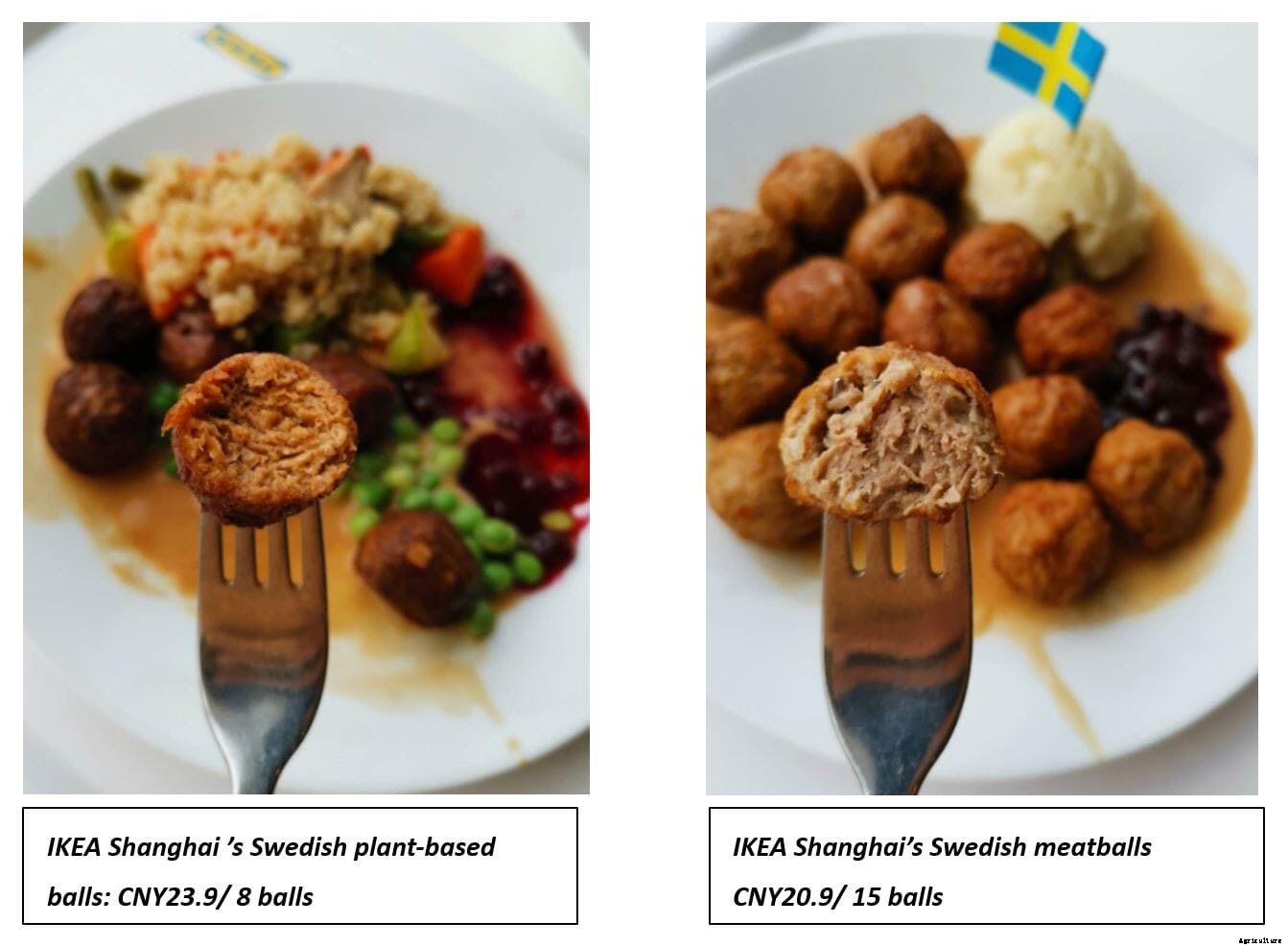

しかし、 メディアの報道は、代替タンパク質が正確に理解され、中国の消費者に広く受け入れられていることを意味するものではありません。今年の終わりまで、 地元と海外の植物ベースの肉の新興企業は、地元のレストランで提供される供給が非常に限られている水域をテストしているだけです。これらのイニシアチブのうち、 家具小売店IKEA上海、 レストランでの植物ベースの製品の定期的な供給によって、他の人よりもやや輝いていました。

IKEA Shanghai:植物ベースのボールを定期的に提供

IKEA Shanghaiは、今年の11月以来、5つの地元のレストランで伝統的なスウェーデンのミートボールと同じくらい定期的に植物ベースのボールを提供することで、この新興セクターで良いスタートを切りました。しかし、オンサイトのスタッフと顧客からIQC Insightsが収集したフィードバックは、大多数の顧客が依然としてこれを菜食主義者にとっての追加の選択肢と見なしていることを明らかにしています。 製品と植物性タンパク質を直接結び付けるものはほとんどありません。 動物福祉、 環境保護、さらには持続可能な開発。

<図>

上の2つの写真は、植物のボールと伝統的なミートボールが似ていることを示しています。 でも味はかなり違います。植物のボール、 主にエンドウ豆タンパク質で作られ、 ミートボールよりも柔らかくてルーズな味わい、 豚肉と牛肉で作られています。そのような感情を定量化するために、 ミートボールは飲み込む前に30回噛む必要があります。 ボールを植えるのは20回だけです。さらに、 ミートボールは豚肉と牛肉の透明な香りと風味があり、 しかし、植物のボールはより中立です。

小売価格に関しては、 各植物ボールの価格は、各スウェーデンのミートボールよりも114%高くなっています。これは、植物ボールの販売量が現在ミートボールの販売量よりもはるかに少ない理由を説明することができます。 菜食主義者のより小さな消費者グループに加えて。

ASFとCOVID-19の下での機会と課題

2018年8月以降の中国でのアフリカ豚コレラ(ASF)の発生と蔓延により、国内の豚肉供給は急激に減少しました。 2020年上半期の豚肉生産量は前年比19.1%減の1,998万トンでした。 一方、2020年の通年では、 それは3,934万トンに達すると予想されています、 2019年と比較して7.5%減少しました。ASFは主に2019年と2020年に中国の豚肉生産に影響を与えました。 現在の生きている豚の在庫レベルは、2017年末に通常のレベルの88%に回復しました。 中国でASFが発生する直前。

豚肉の供給量の減少により、国内の生きた豚の価格は2017年と比較して123%上昇しました。その結果、 地元の消費者による豚肉の消費は大幅に抑制されています。そのような状況下で、 価格に敏感な一部の消費者は、より安価な鶏肉に目を向けることができます。 栄養に焦点を当てたバイヤーは豚肉を牛肉に置き換えることができますが、 2018年以降、価格差が大幅に縮小したためです。

地元の豚肉の需給の不均衡も、豚肉やその他の肉カテゴリーの輸入の大幅な増加を促進しています。 牛肉や鶏肉など。今年の最初の3四半期で、 中国の豚肉の輸入量は320万トンに達し、 前年比で142.5%増加しています。しかし、 そのような状況はいつまでも続くことはできませんでした。 COVID-19は中国で制御下に置かれましたが、それでも世界中で暴動を起こしているため、 地方自治体は、輸入された冷凍肉や魚介類の外箱でウイルスを検出した後、頻繁に警告を発しています。 多くの海外工場で破壊的な輸入禁止を引き起こしました。今まで、 中国の4つの主要な冷凍食品市場のうち3つは、全体的なテストと消毒を実施するための取引を一時停止しています。何が悪いの、 地元の食肉加工業者の間の信頼、 小売業者と消費者は低迷しています。

しかし、 国内および輸入豚肉供給の危機はまた、革新的な製品の新しい機会を生み出しています。 COVID-19の下での新しい傾向は、人々の毎日の食事におけるより高いタンパク質の需要です。中国の医療専門家は、高タンパク摂取は免疫力を高め、COVID-19に感染することから人々をよりよく保護するのに役立つと主張しています。によると、 地元の消費者行動も変化しています。ますます多くの人々が伝統的な動物の肉製品を代替のタンパク質製品に置き換えることを検討しています。これは、植物ベースまたは細胞ベースの製品がこの巨大な市場に参入する良いチャンスです。

加えて、 エピデミック期間中の社会的距離政策はまた、人々を半調理済みおよび包装済みの食品をオンラインで購入するように駆り立てます。 生鮮市場で新鮮な肉を購入したり、オフラインのレストランで食事をしたりする代わりに。これは、植物ベースの肉製品の消費パターンとチャネルとも一致します。

しかし、課題にはチャンスも伴います。 COVID-19により、地元の消費者は食品の安全性と品質に対する期待を高めています。 一部の消費者グループは、斬新で新しい食品カテゴリーを試すことにあまりオープンではありません。

重要な質問:代替タンパク質は中国の赤または青の海洋市場ですか?

この重要な質問に答える前に、 中国の代替タンパク質セクターのすべての利害関係者は、最初に自問する必要があります。このユニークな市場にどのような製品を提供する予定ですか。

それは、2年以上にわたって進化してきた赤い海または飽和した市場になるでしょう。 000年、 新しい植物ベースの肉の代替品が、既存の地元の菜食主義者または完全菜食主義者の製品と大幅に区別できない場合。

新興の植物または細胞ベースの肉ブランドは、菜食主義の会社としての地位を確立しているものはほとんどありませんが、 地元の消費者は、従来通りそう考えています。上記のイケアレストランは、そのようなジレンマの良い例です。これにより、新製品がその主要な属性である味、 匂い、 テクスチャ、 栄養プロファイルまたは機能。

言い換えると、 市場機会は、製品自体の属性と新規性に依存します。この潜在的な青い海の市場を正しく特定して開発するには、 最初に製品ソリューションを再定義し、肉やベジタリアン製品を超えて市場の境界を再構築することが重要です。このような新製品は、新規参入者のバリュープロポジションによって生み出されるこの「新しい需要」に応えることを目的とすべきであり、 そのような、 適切な消費者グループをターゲットにし、 それをテストし、彼らの食生活に取り入れるために十分にオープンマインドである人。

上記の戦略的ステップを実行するには、 ローカリゼーションは重要な要素です。中国市場は巨大です、 世界最大の消費者基盤に支えられています。しかし、この市場はまた、さまざまな州によって非常に多様化しています、 第1、第2、第3層の都市、 異なる世代、 さまざまな収入グループ、 どんなに大規模で成功している会社であっても、 その資本と資源は、中国市場における非常に多くの非常に大きな消費者セグメントに直面して、依然として制限されているでしょう。

アンジェラ・チャンが報告したように、 ビジネスインテリジェンス部門長、 IQCインサイト

新たな代替タンパク質の機会との関連で、中国の巨大な食品市場をセグメント化する方法についてもっと知りたいですか?ニッチな消費者グループを正確にターゲットにする方法は?他の国内および海外の同業他社を凌駕するためにあなたの会社をどのように位置づけるか?最新の詳細な調査については、以下の2つのWebサイトのいずれかにアクセスしてください。 中国のタンパク質代替市場–代替タンパク質の次の最前線 :

http://www.iqc-insights.com/subscribe.html

http://www.iqc-china.com/en/newsinfo.php?id=3150

上海を拠点とし、 IQC Insightsは、中国の伝統的な動物性タンパク質と新興のタンパク質代替産業の両方に焦点を当てた調査および分析会社です。

彼らの使命は、クライアントとパートナーに独占的で信頼できる分析と市場理解を提供し、中国の動物性タンパク質および代替タンパク質市場の将来を形作る主要なトレンドと推進力を導き、情報を提供することです。