小麦先物は、前述の懸念について1月の高値に挑戦する可能性があります。www.modernagriculturefarm.comしかし、 とうもろこしと大豆市場での重要な反発の次の可能性のあるチャンスは、今から数週間後に来るでしょう、 米国のトウモロコシと大豆の植え付けの季節が来るとき。米国の中央部では、涼しくて湿った春を求める長期の天気予報がいくつかあります。 それが実際に発展すれば、それはトウモロコシと大豆にとって強気な発展になるでしょう。米国国立気象局は今週、中西部の一部の地域の農民に、春の洪水が発生する可能性があると警告しました。 飽和土壌と春の雪解けに向かう重い積雪のため。数週間のように、 米国の穀物トレーダーは、米国農務省の毎週の輸出販売レポートを見て、米国の穀物のより良い輸出需要に関する手がかりを探します。 特に中国から。

来週の高値と安値の取引範囲

5月の大豆ミール先物:294.50ドルから303.00ドル、 そして上向きのバイアスで。

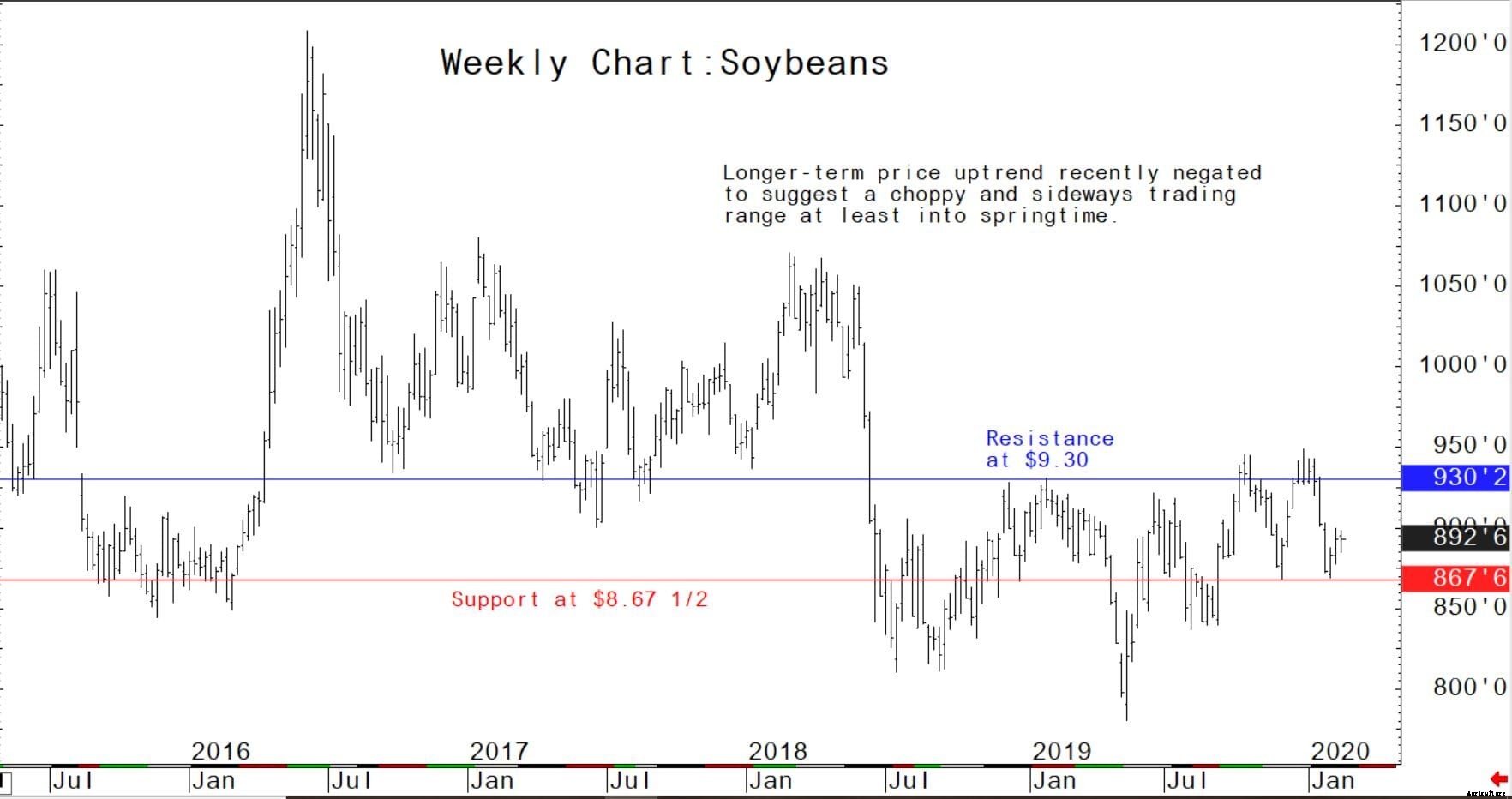

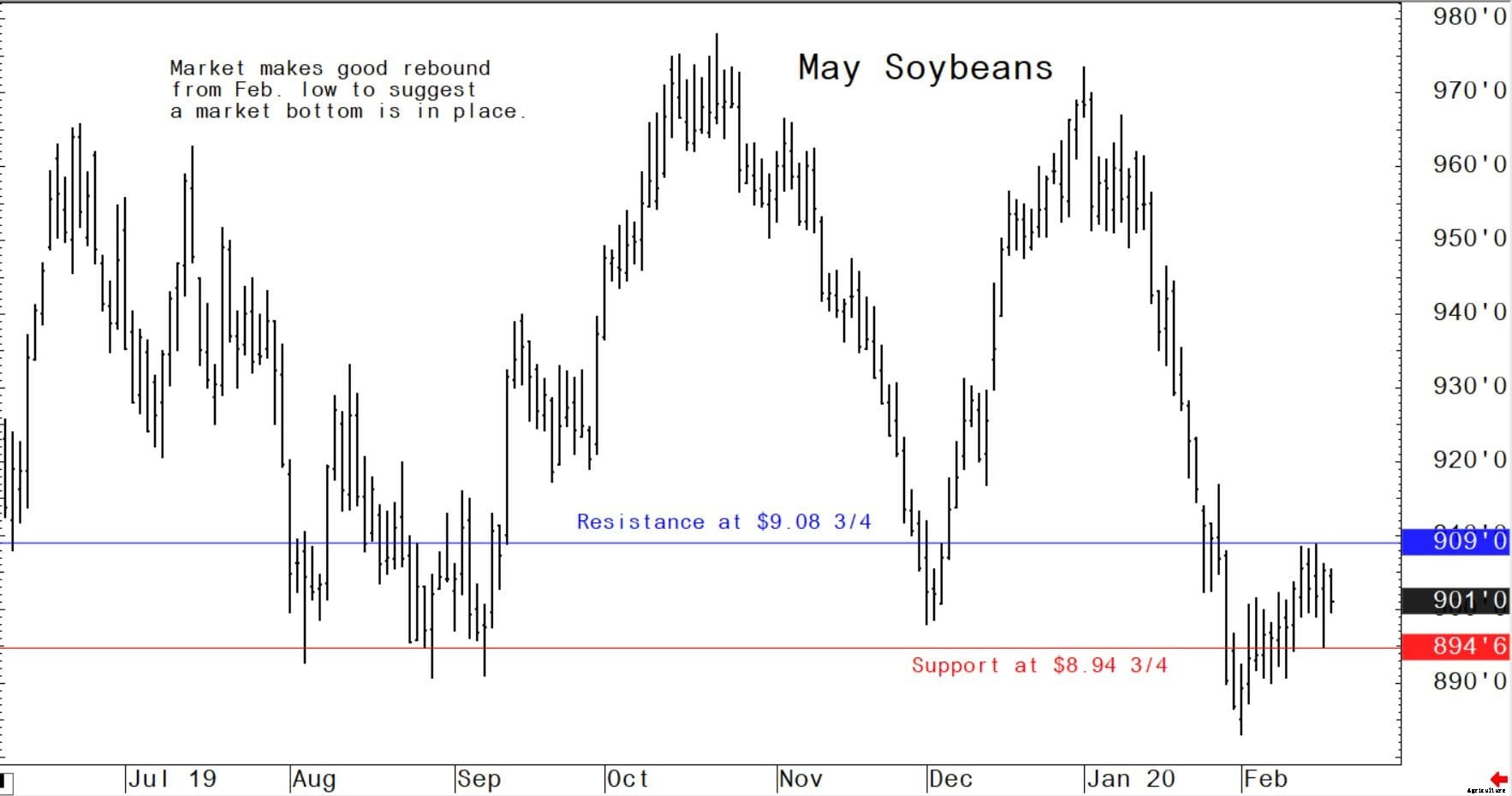

5月の大豆先物:8.94ドル3/4から9.17ドルで、上向きのバイアスがあります。

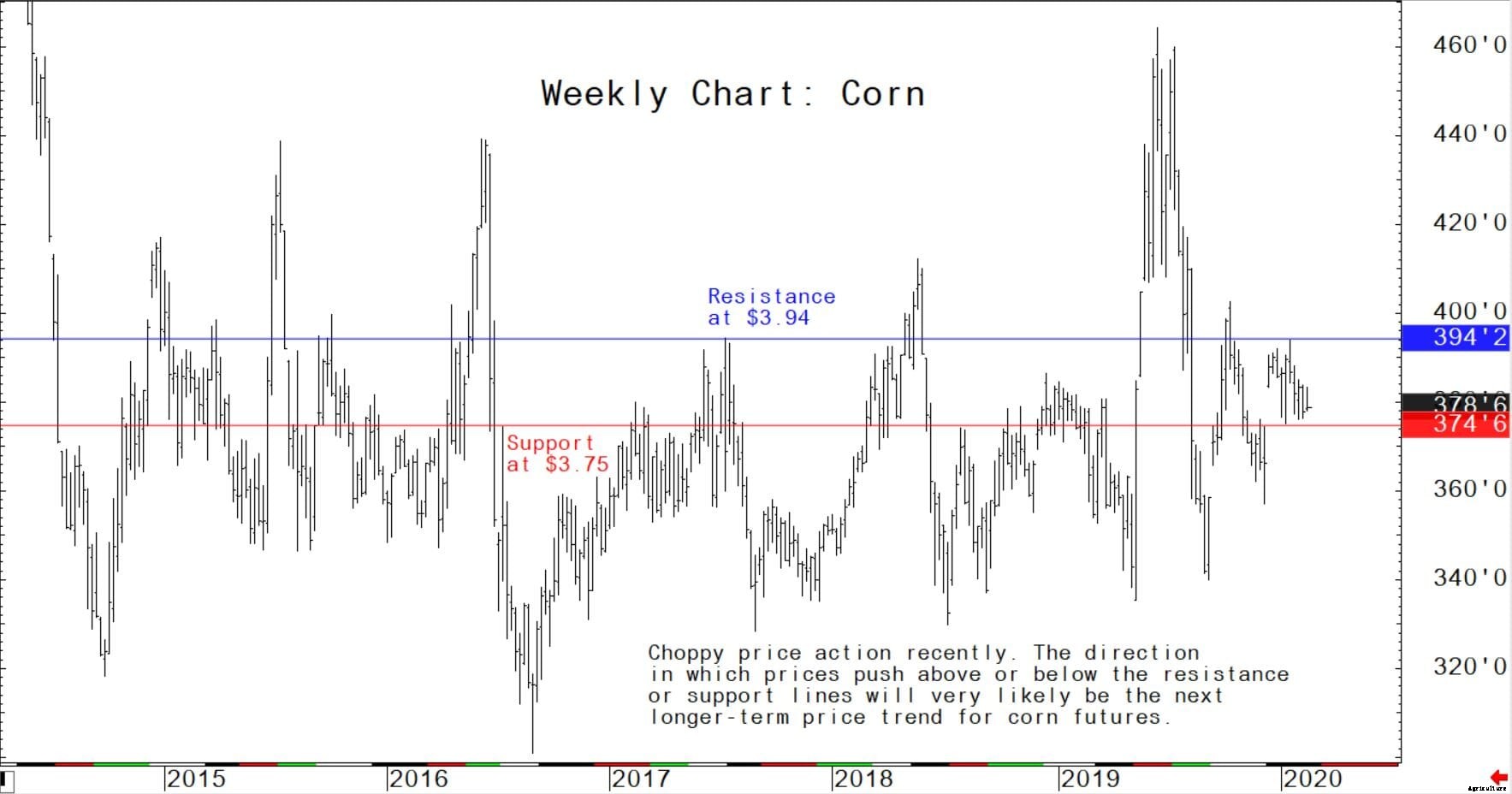

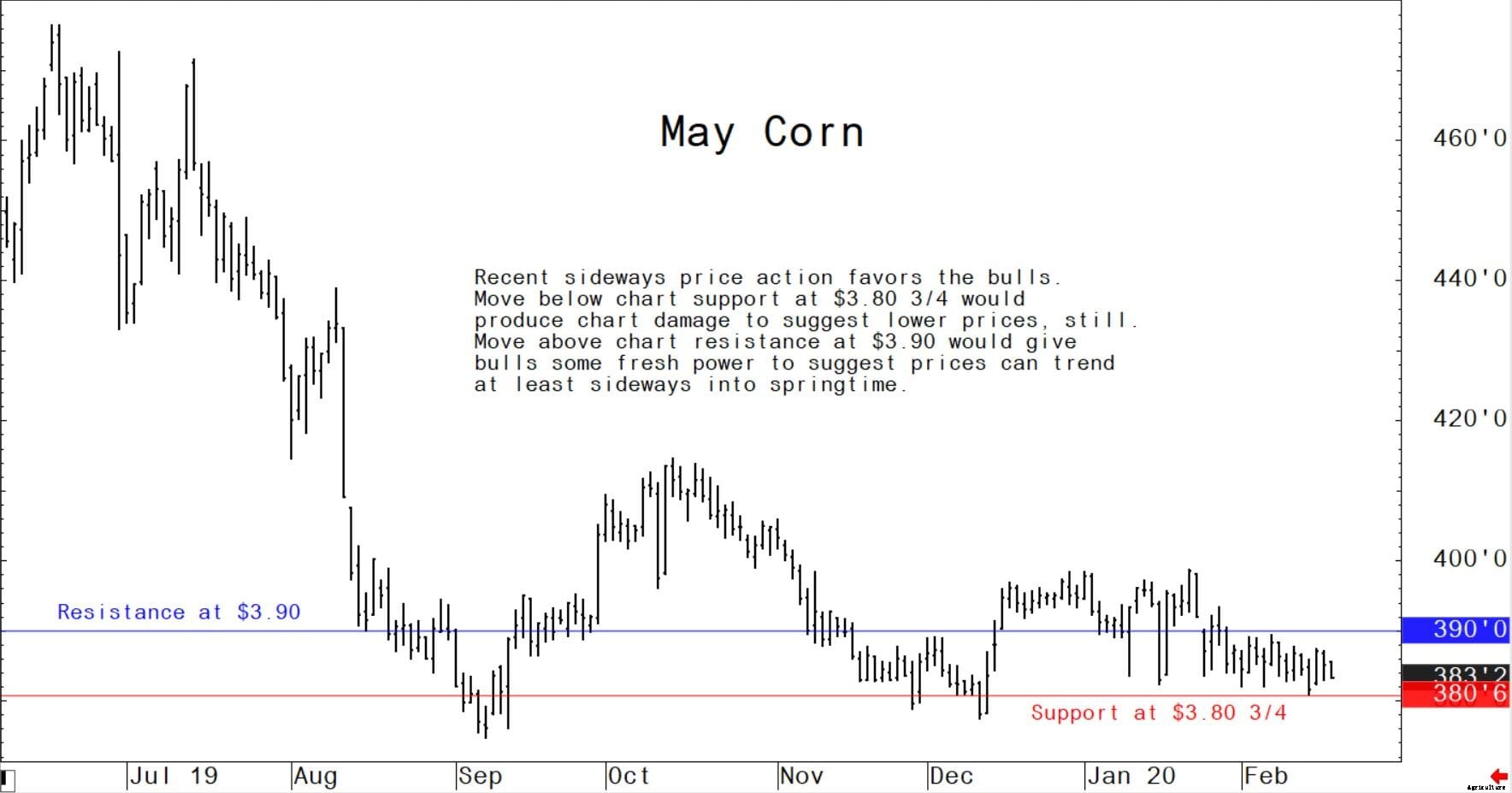

5月のトウモロコシ先物:3.80ドルから3.90ドル、 そして横向きのバイアス。

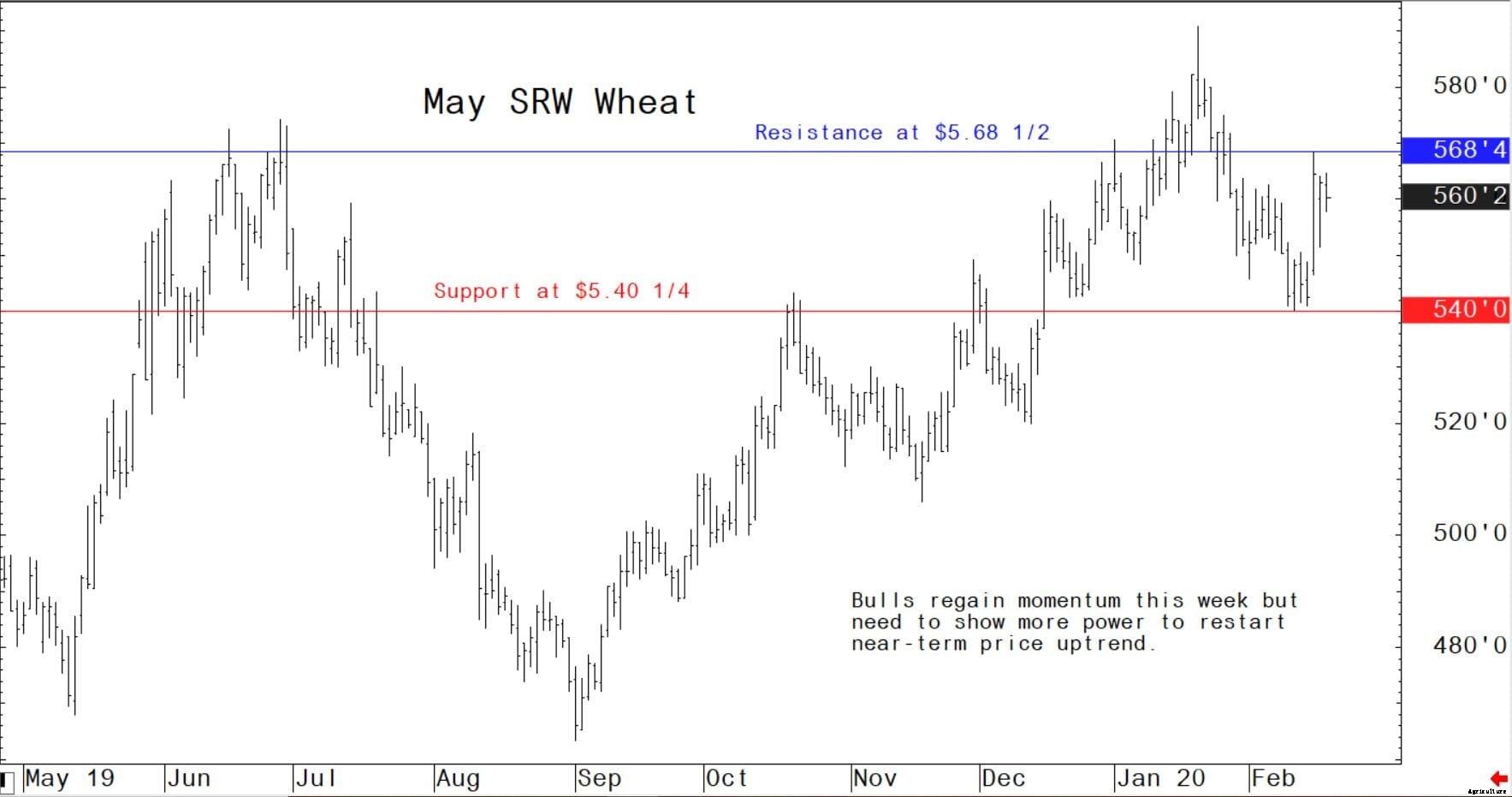

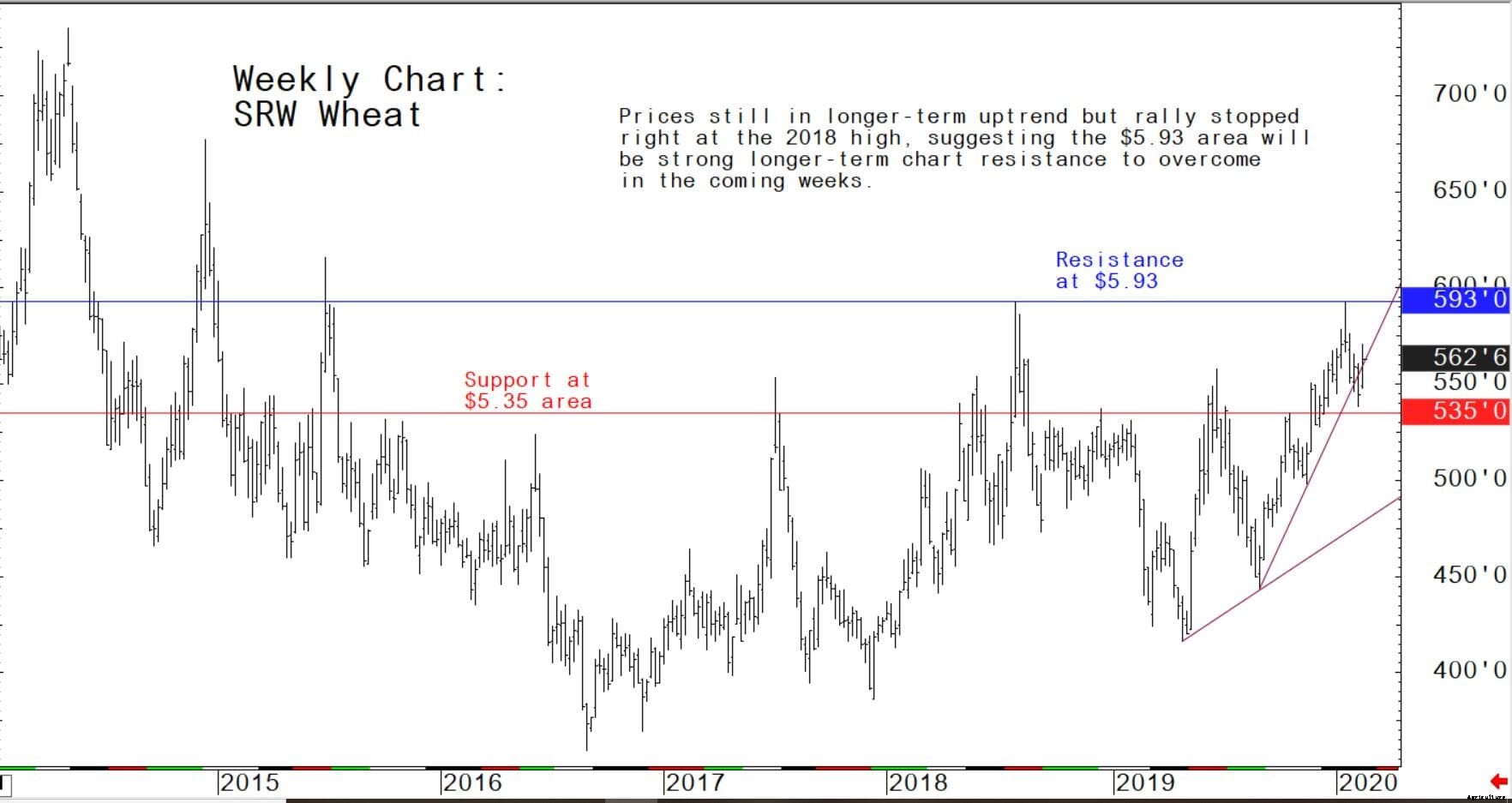

5月の柔らかい赤い冬小麦先物:5.45ドルから5.75ドル、 そして上向きのバイアスで。

最新の米国農務省(USDA)のレポート

USDA Ag Outlook Forum:2020年の米国農務省の輸出の改善。コロナウイルスは経済成長の見通しに影響を与える

米国農務省(USDA)が木曜日の朝に発表した非常に期待されている需給予測は、2020会計年度(FY)の米国農務省の輸出が1,395億ドルと予測されていることを示しています。 USDAの11月の予測から5億ドル増加し、 高等大豆として、 小麦、 家禽の輸出予測は、トウモロコシと大豆粕の減少を相殺する以上のものです。

大豆と小麦の輸出は、より多くの量でそれぞれ4億ドル増加すると予測されています。トウモロコシの輸出は、ブラジルとの激しい競争により5億ドル減少すると予測されています。 アルゼンチン、 とウクライナ。穀物と飼料の全体的な輸出額は297億ドルと予測されています。 11月の予測より2億ドル高い。大豆ミールの輸出は3億ドル減少すると予測されています。 油糧種子と製品の総輸出量は変わりません。

中国

米国の中国への輸出は11月の予測から30億ドル増加して140億ドルになりました。 主に大豆の予測量の増加に部分的に基づいています。中国への輸出の現在の見通しは、Covid-19の発生を取り巻く重大な不確実性によって抑制されています。 これは、暦年中のフェーズ1契約に基づく中国の購入のタイミングに影響を与える可能性があります。

グローバルな地域の観点から、 USDAは、米国の中国への輸出が11月から30億ドル増加して140億ドルになると予測しています。 部分的には、大豆の予測量の増加に基づいています。中国への輸出の現在の見通しは、Covid-19の発生を取り巻く重大な不確実性によって抑制されています。 これは、暦年中のフェーズ1契約に基づく中国の購入のタイミングに影響を与える可能性があります。

香港

香港への輸出予測は、消費者向け製品の出荷が予想を下回ったため、6億ドル減少して30億ドルになりました。 特に木の実、 牛肉、 と調理済み食品。日本への輸出は、トウモロコシの見通しの低下に関する前回の予測から5億ドル減少して120億ドルになりました。 2019年10月から12月の日本への米国のトウモロコシの販売は、前年に大きく遅れをとっていました。 一方、ブラジルは日本へのトウモロコシの輸出を増やしました。同様に、 韓国と台湾の予測輸出は3億ドルと1億ドル減少し、 それぞれ、 ブラジルとアルゼンチンの供給量の増加により、米国のトウモロコシの市場シェアが低下したため。

タイ

タイへの輸出予測は、第1四半期の大豆と蒸留乾燥穀物の出荷ペースに基づいて、1億ドル減少して18億ドルになります。

インド

インドの予測は、木の実の好調な販売により3億ドルから18億ドルに引き上げられています。南アジア全体への輸出は4億ドル増えると予測されています。 残りの1億ドルは、パキスタンでの大豆と綿花の好調な販売によるものです。

EU

EUへの米国の輸出は123億ドルと予測されています。 これは、大豆の需要が減少したため、11月の予測よりも10億ドル少なくなっています。 大豆粕、 と飼料とfodders。

ロシア

ロシアへの輸出は、種まきの需要が減少したことにより、1億ドル減少すると予測されています。 10米国の農業貿易の見通し、 AES-111、 2月20日 2020 USDA、 経済研究サービスと外国農業サービス

グローバル

その世界経済見通し予測では、 USDAによると、世界の一人当たり国内総生産(GDP)の成長予測は、2019年と2020年の11月から1.5%で変わらない。米国の一人当たりGDP成長率は、2019年の前回の予測である1.6%と一致しているが、0.2%ポイント低下している(ppt )ビジネスの見通しが低下したため、2020年には1.1%に。ユーロ圏全体の減速、 中国での成長率の低下と、最近のCovid-19の発生による世界的な悪影響により、世界中の成長見通しが鈍化すると予想されます。 Covid-19による悪影響は、主に今年の第1四半期に予想されます。

USDAは、Covid-19の発生による最近の影響により、米ドルが大幅に上昇したと述べました。 投資家は、激動の時代に米国通貨を安全な避難所と見なしているためです。インフレ率がFRBの目標以下の場合、 短期的にはさらなる利下げが行われる可能性は低いと思われます。しかし、 ジェローム・パウエル会長のコメントは、流行が市場を減速させ始めた場合、金利を引き下げる準備ができていることを示しています。

米国-メキシコ-カナダ協定(USMCA)に対する不確実性の低下、 日米貿易協定と最近の中国との第1相協定、 将来の成長見通しにとって前向きな要因となっています。しかし、 米国の成長に関する2020年の修正予測は、カナダとメキシコの両方の見通しを低下させる可能性があります。メキシコは2019年に技術的な不況に見舞われました。 経済が2020年に始まったので、2019年が始まったときよりも小さくなりました。カナダの1人当たりGDPは、2019年には前回の予測から0.1 ppt増加して0.2%になり、2020年には0.2 pptから0.2%に低下したため、カナダの年末は予想を上回りました。

アジアとオセアニアにおける一人当たりGDP成長の短期的な見通しは、Covid-19の発生の影響を受けます。まだ、 エピデミックが過度に拡大しなければ、影響はすぐに治まると予測されています。 2019年の一人当たりGDP成長率は、前回の予測から0.1 ppt増加して3.5%になり、2020年も3.3%にとどまると予想されます。中国では、消費が一時的に中断すると予想されます。 投資、 中国の一人当たりGDP成長率の見通しは、2019年も5.7%で変わらず、 一方、2020年の一人当たりGDP成長率は、前回の予測から0.2 ppt低下し、年率5.2%になりました。国内での需要の継続的な低下とCovid-19により、インドの見通しは2019年と2020年の両方の以前の予測から約1.0 ppt減少し、3.9%と4.6%になりました。 それぞれ。

欧州連合の2つの最大の経済圏では、産業生産は引き続き苦戦しています。 ドイツとフランス。ドイツ経済は2019年の第4四半期を通じて横ばいでした。 小説Covid-19の発生前。この発生により、EU全体の成長見通しがさらに低下すると予想されます。 多くのサプライチェーンが中国のメーカーと密接に関連しています。一人当たりGDP成長率は、2019年には1.0%、2020年には0.8%になると予想されています。

USDAはロシアの小麦生産を低下させる

モスクワのUSDA農務省海外農業局は、ロシアの小麦生産が2019/2020年のマーケティング年に7,350万メートルトン(MMT)に達すると予測しています。 業界および公式データに基づく74MMTの以前の予測からの減少。大麦とトウモロコシの生産予測は、19MMTと13MMTで変更されていません。 それぞれ。大麦ととうもろこしは、収穫面積の大幅な拡大と収穫量の増加が見込まれるため、前年比での増加が見込まれます。ロシア政府から提供された予備的な統計データを考慮して、 だけでなく、さまざまな国内分析の専門家、 USDAは、2019/2020年のロシアの穀物輸出総額は45MMTに達する可能性があると推定しています。 そのうち小麦の輸出は33.5MMTで構成され、 前回の予測から500TMT減少し、MY18 / 19小麦輸出予測から1.7MMT減少しました。

<図>

<図>

<図>

<図>

<図>

<図>

<図>