今週の終わりに、中国で発生がエスカレートしていると報告されました-再び。www.modernagriculturefarm.com穀物トレーダーは、中国が米国の農産物の予想される購入を減らすことを余儀なくされるかどうか疑問に思っています、 1月の部分貿易協定の調印で合意し、 短期的な被害のために、発生は中国経済に与えています。小麦市場は1月の高値から売り切れ、短期的な技術的損害が発生しました。 市場のトップが整っていることを示唆する。大豆価格も下落傾向にあり、大豆ミール先物は低価格水準で低迷しています。トウモロコシ先物も横ばいで取引されており、低価格で不安定になっています。短期的に穀物市場で発展する重要な上昇傾向を探さないでください。小麦の価格が引き続き下落傾向にあることを確認してください。 とうもろこしと大豆の価格はせいぜい横ばいです。穀物市場での重要な反発の次の可能性のあるチャンスは、今から数週間後に来るでしょう、 米国のトウモロコシと大豆の植え付けの季節が来るとき。米国の中央部では、涼しくて湿った春を求める長期の天気予報がいくつかあります。 それが実際に発展すれば、それはトウモロコシと大豆にとって強気な発展になるでしょう。

来週の可能性が高い高値-安値の取引範囲:

3月の大豆ミール先物-286.40ドルから297.00ドル、 そして横向きのバイアスで

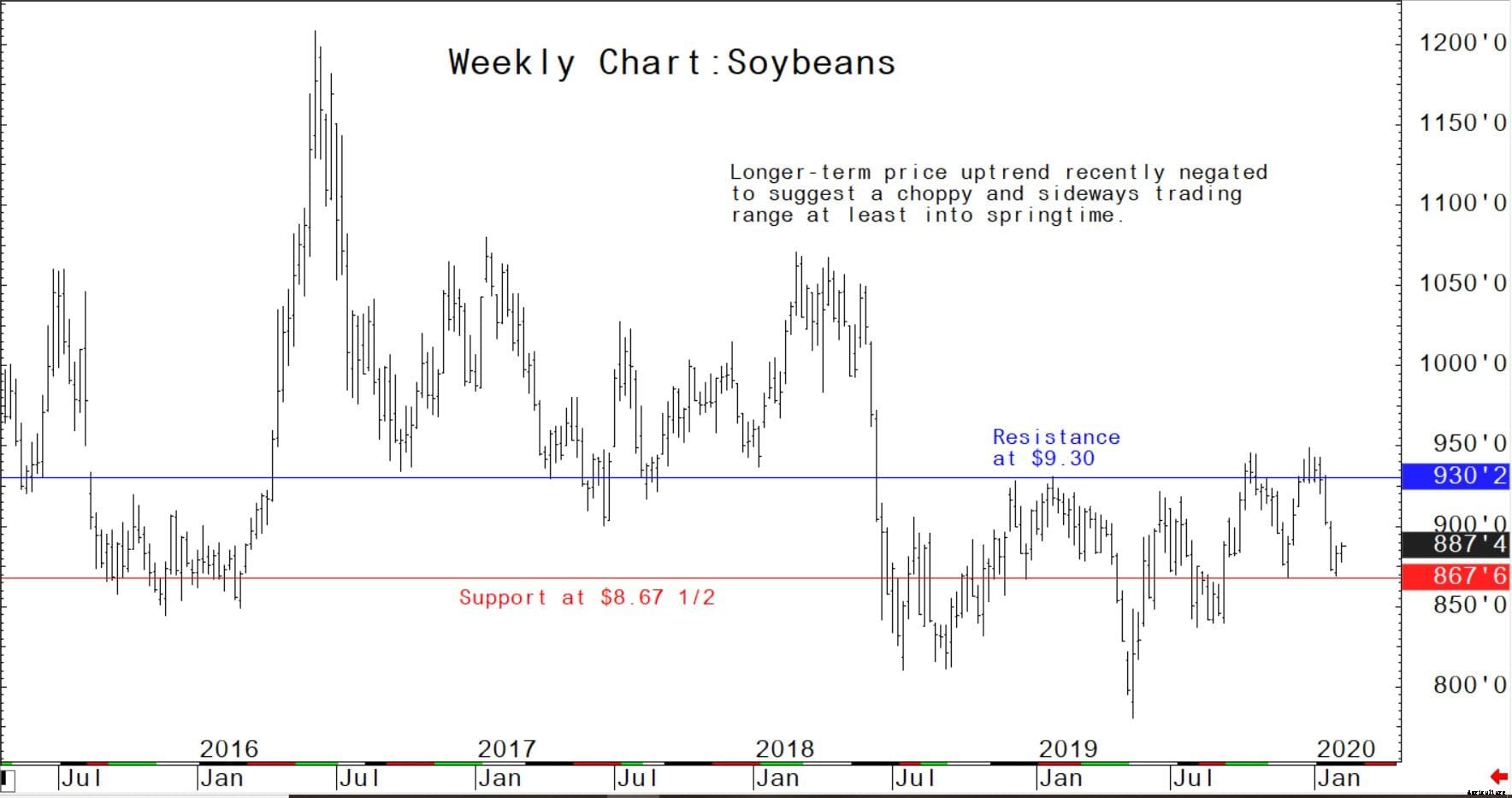

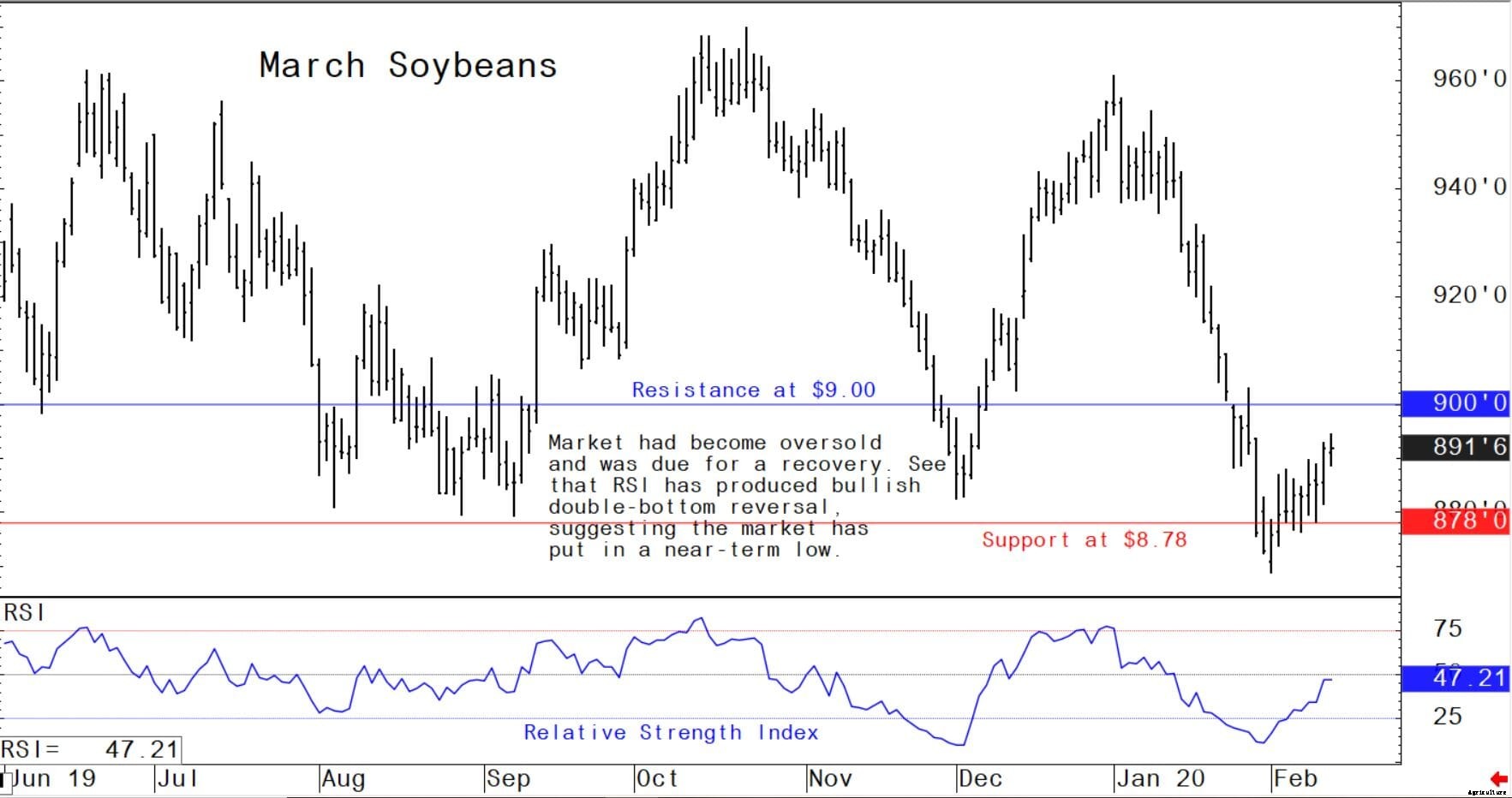

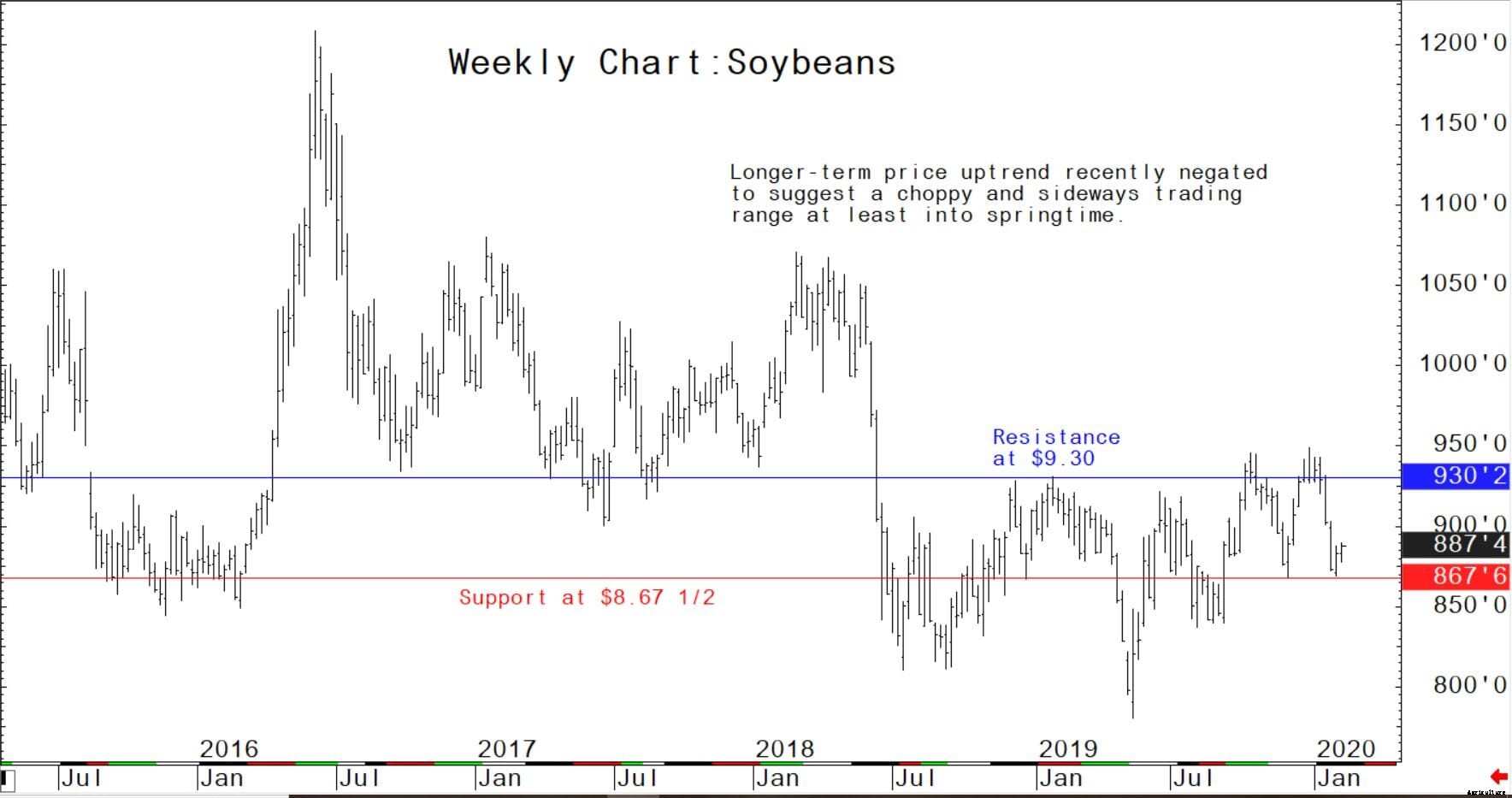

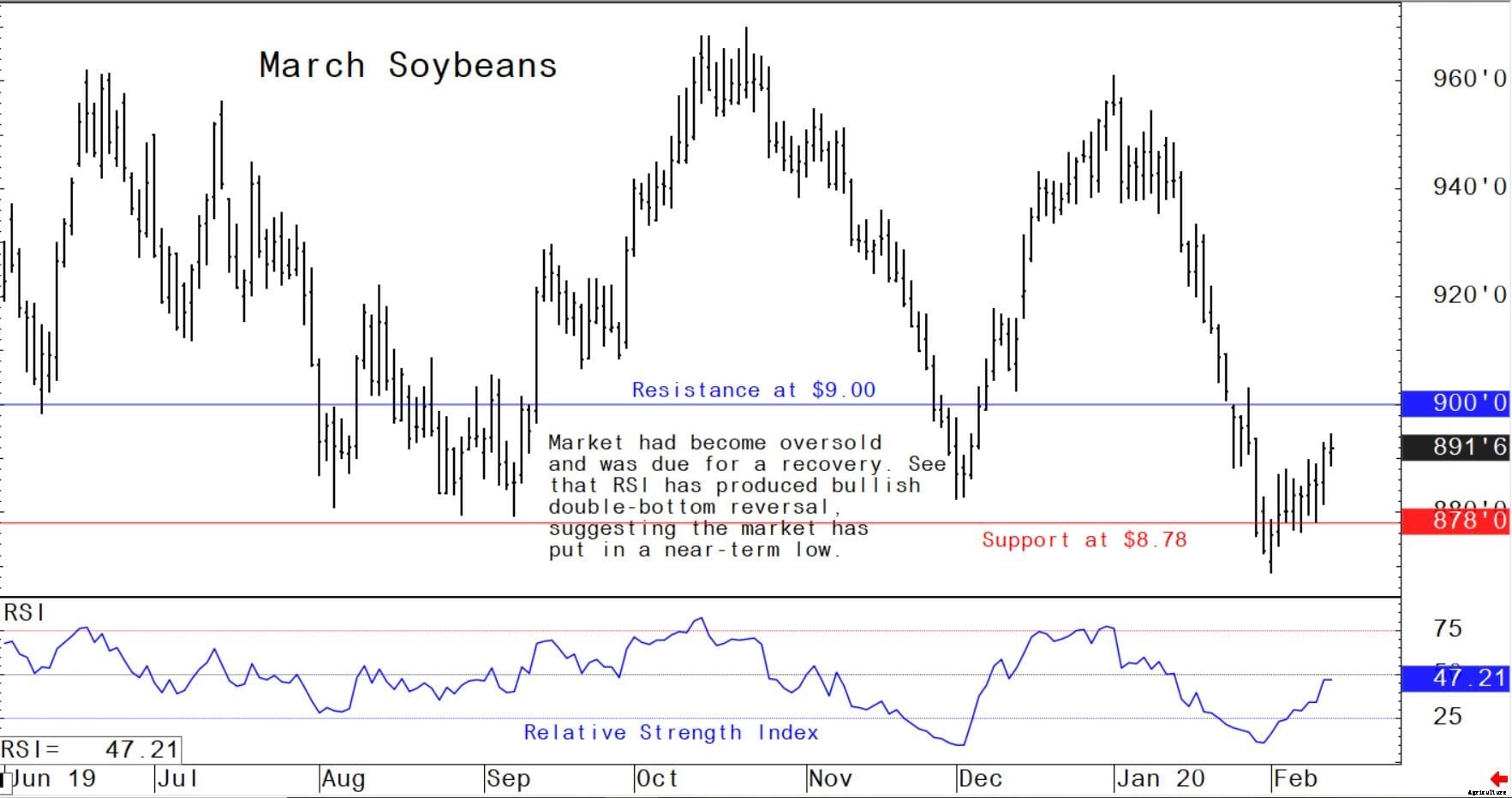

3月の大豆先物-8.78ドルから9.00ドル、 そして上向きのバイアスで

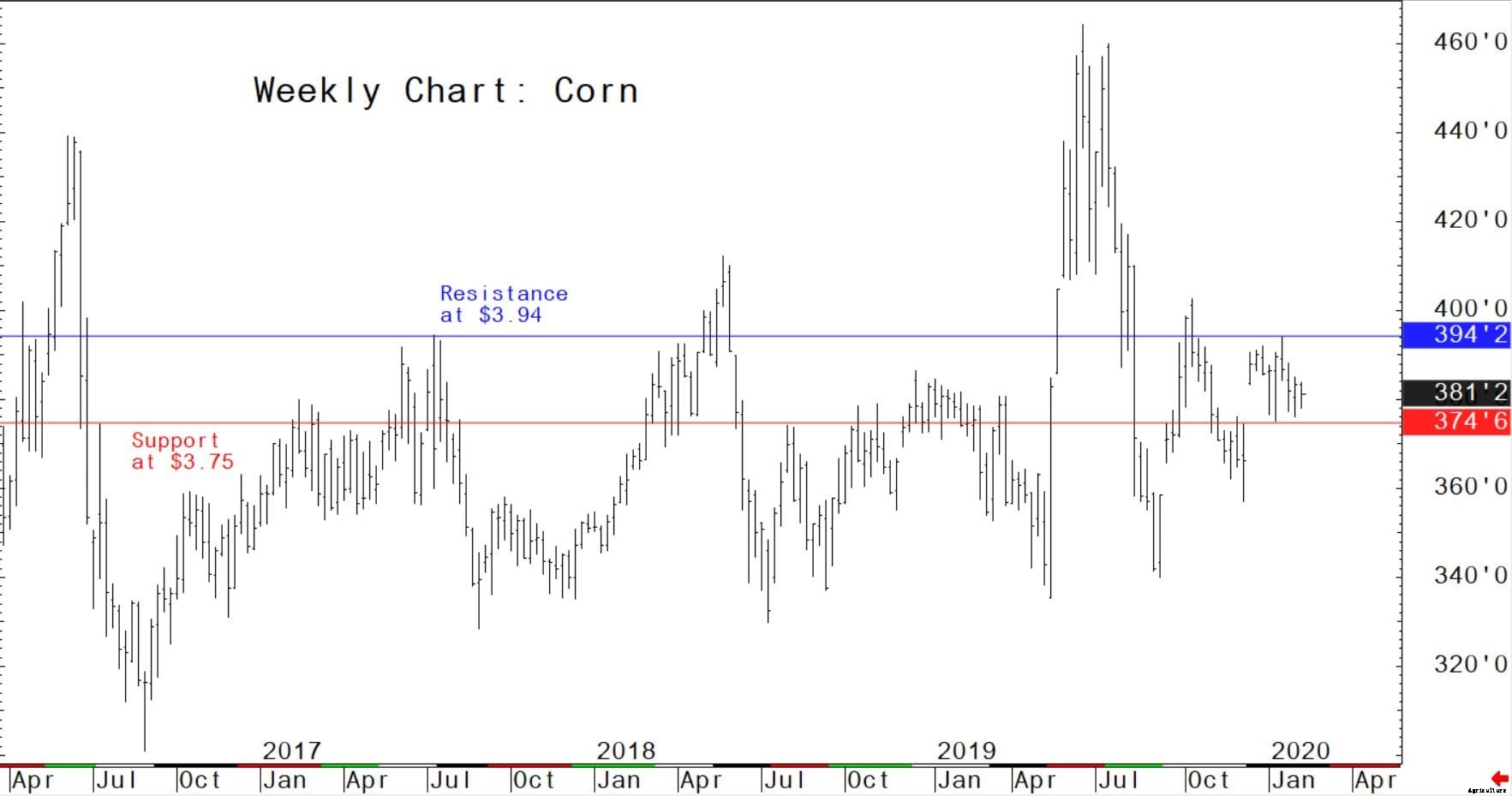

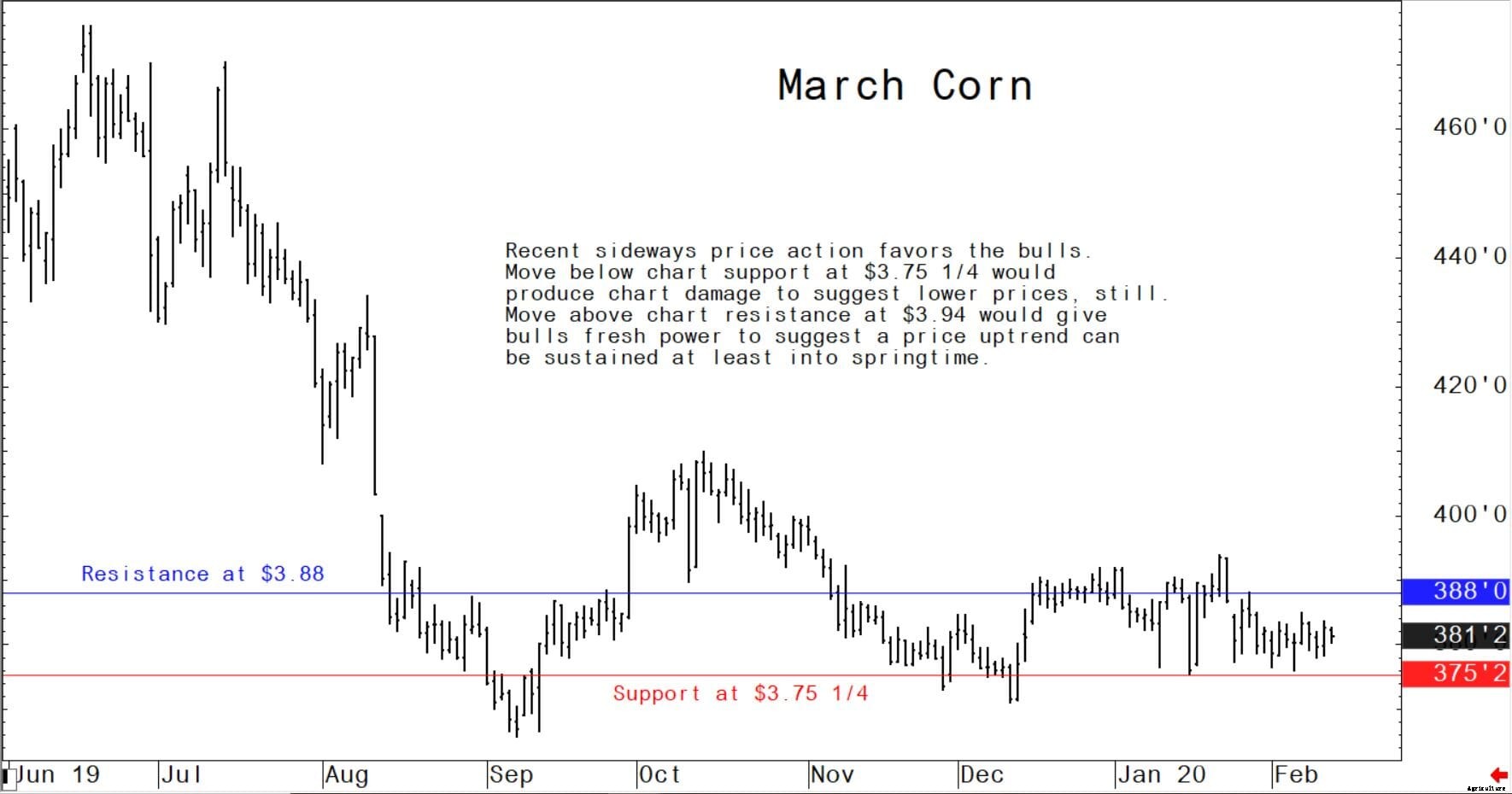

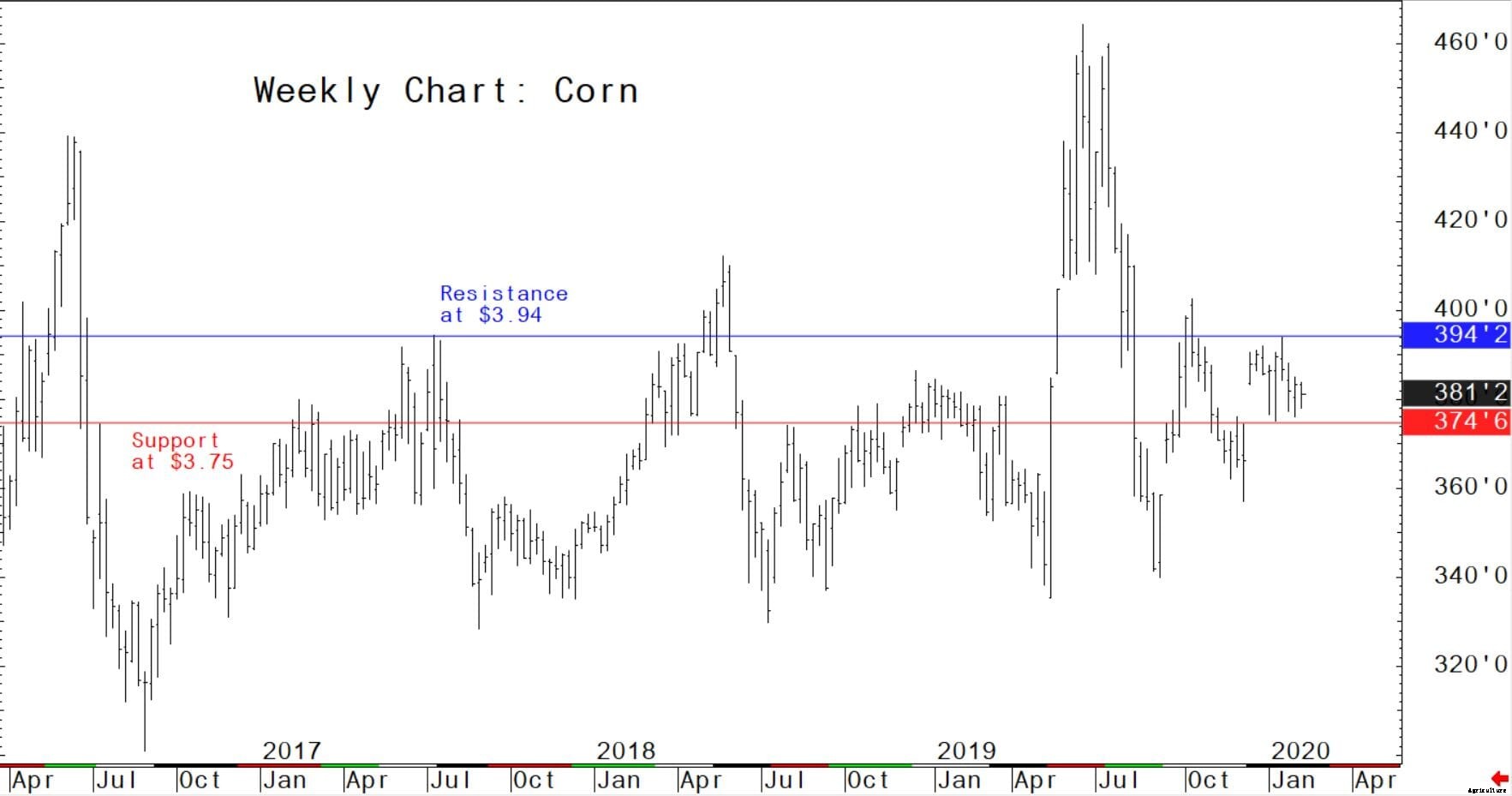

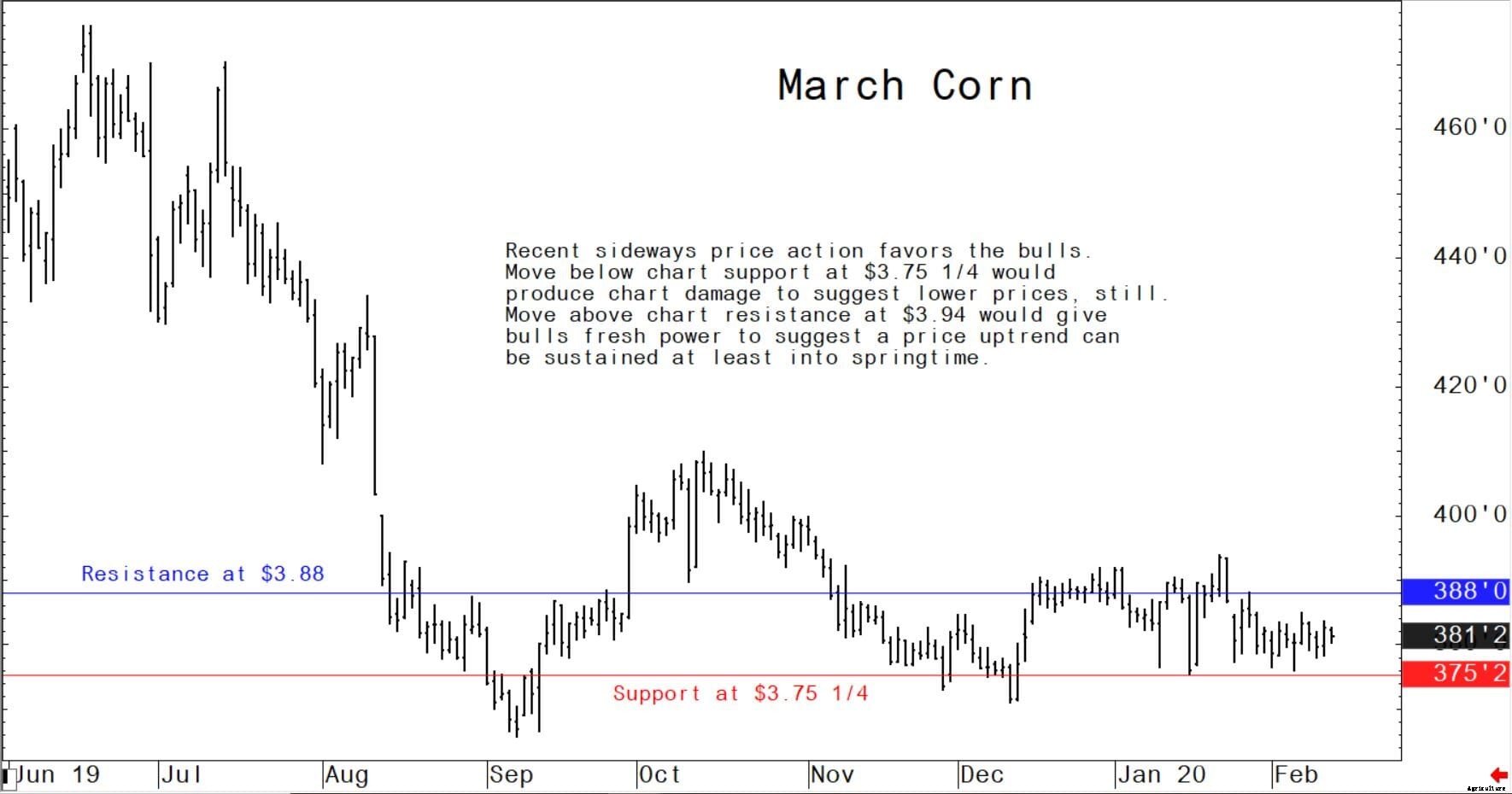

3月のトウモロコシ先物-$ 3.751 / 4から$ 3.88、 と横バイアス

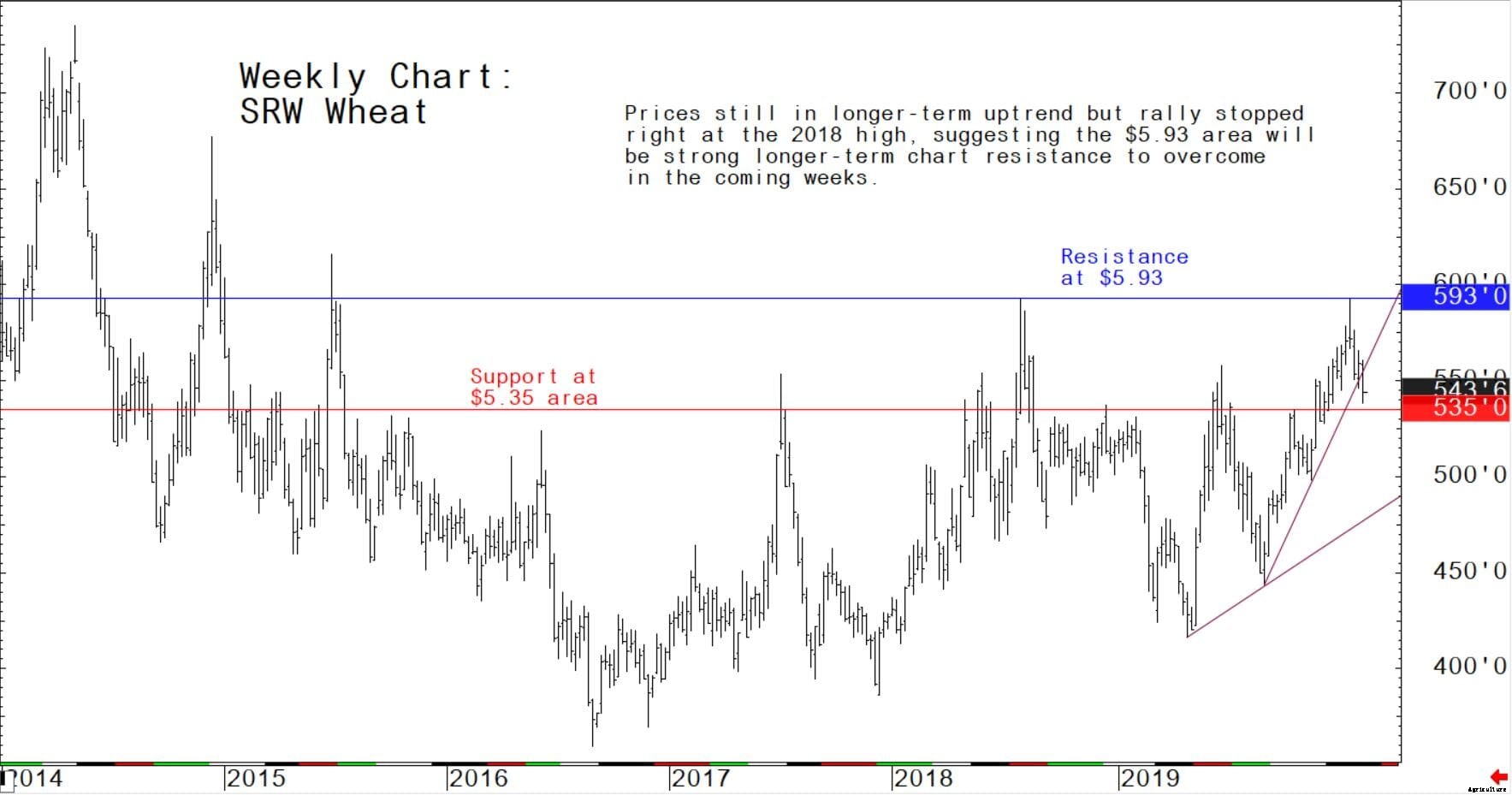

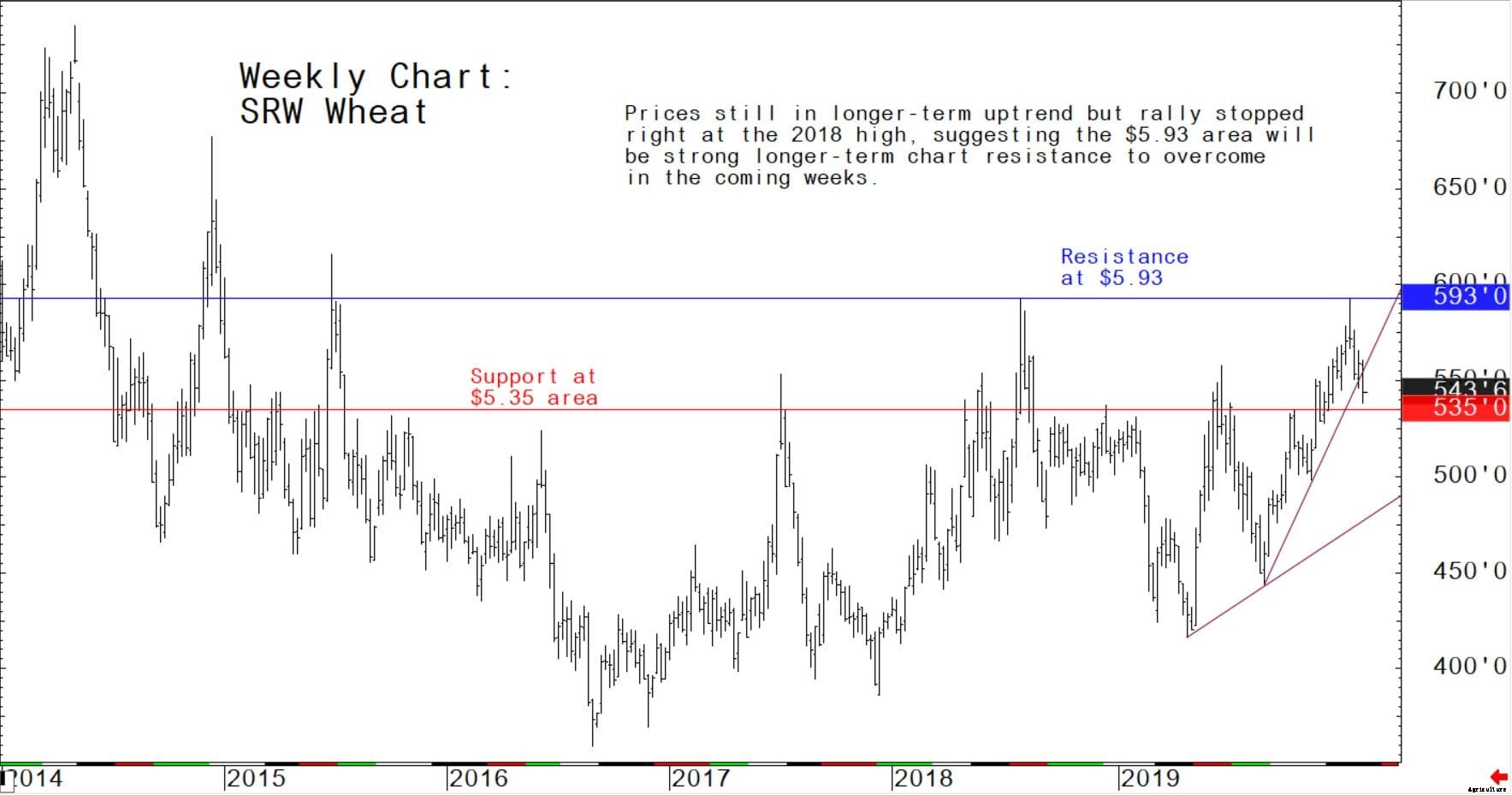

3月の柔らかな赤い冬小麦先物-5.30ドルから5.60ドル、 と下振れバイアスで

最新の米国農務省(USDA)のレポート

週次輸出販売レポート

USDA木曜日は、2月6日に終了した週の輸出販売レポートで次の輸出ハイライトを発表しました。

米国小麦:643の純売上高、 2019/2020年の100メートルトンは、前週から90%増加し、前の4週間の平均から10%増加しました。主にナイジェリアで増加(130、 800 MT、 51を含む、 700 MTが不明な宛先から切り替えられました)、 フィリピン(104、 800 MT)、 韓国(91、 100 MT)、 ベトナム(81、 000 MT、 10を含む 000 MTが不明な宛先から切り替えられました)、 およびメキシコ(79、 200 MT)、 未知の目的地の削減によって相殺されました(50、 900 MT)、 バングラデシュ(3、 000 MT)、 コスタリカ(200MT)。 2020/2021の場合 44の純売上高、 000 MTはフィリピン向けでした(24、 000 MT)、 不明な目的地(11、 000 MT)、 およびペルー(9、 000 MT)。 506の輸出、 300 MTは、前週から25%増加し、前の4週間の平均から26%増加しました。目的地は主にナイジェリア(98、 800 MT)、 バングラデシュ(87、 000 MT)、 メキシコ(69、 400 MT)、 フィリピン(65、 800 MT)、 と日本(59、 800 MT)。オプションのオリジン販売:2019/2020の場合、 56の現在の未払い残高、 000MTはフィリピン向けです。

US CORN:968の純売上高、 2019/2020年の800MTは、前週から22%減少し、前の4週間の平均から9%減少しました。主に日本で増加(383、 000 MT、 60を含む、 300 MTが未知の目的地から切り替わり、21が減少しました 300 MT)、 韓国(193、 500 MT)、 コロンビア(110、 700 MT、 75を含む、 000 MTが不明な宛先から切り替わり、1が減少しました 400 MT)、 サウジアラビア(61、 700 MT、 70を含む 000 MTが不明な宛先から切り替わり、8が減少しました 300 MT)、 およびメキシコ(52、 600 MT、 100トンの減少を含む)、 未知の目的地の削減によって相殺されました(14、 700 MT)およびエルサルバドル(7、 900 MT)。 782の輸出、 マーケティング年の最高値である800MTは、前週から31%増加し、前の4週間の平均から41%増加しました。目的地は主にメキシコ(228、 700 MT)、 日本(203、 800 MT)、 コロンビア(189、 700 MT)、 サウジアラビア(61、 700 MT)、 とエルサルバドル(29、 600トン)。オプションのオリジン販売:2019/2020の場合、 オプションは50をエクスポートするために行使されました、 米国以外からイスラエルへの000MT。 524の現在の未払い残高、 900 MTは韓国向けです(466、 000 MT)、 とエジプト(58、 900 MT)。

米国の大麦:2019/2020年の純売上高はその週に報告されていません。 1の輸出 000 MTは、前週から21%減少しました。 しかし、前の4週間の平均から14パーセント増加しました。目的地は日本(900MT)と台湾(100MT)でした。

米国ソルガム:2019/2020の場合、 17の純売上高 600 MTは、中国の増加をもたらしました(72、 600 MT、 65を含む、 000 MTが未知の目的地から切り替えられました)と日本(10、 000 MT)、 未知の目的地の削減によって相殺されました(65、 000 MT)。 84の輸出、 300 MTは前週から著しく増加し、前の4週間の平均から59%増加しました。目的地は中国(72、 600 MT)およびメキシコ(11、 700 MT)。

米国大豆:644の純売上高、 2019/2020年の800MTは、前週から8%減少しました。 しかし、前の4週間の平均から2パーセント増加しました。主に中国で増加(132、 000 MT)、 エジプト(120、 000 MT)、 バングラデシュ(60、 900 MT、 56を含む、 000 MTが不明な宛先から切り替わり、1が減少しました 100 MT)、 オランダ(56、 000 MT、 60を含む、 000 MTが不明な宛先から切り替わり、4が減少しました。 000 MT)、 と日本(48、 400 MT、 29を含む、 700 MTが未知の目的地から切り替わり、1が減少しました。 200 MT)、 コスタリカ(100MT)の削減により相殺されました。 2020/2021の場合 6の純売上高 300MTは日本向けでした(6、 100 MT)および香港(200 MT)。 611の輸出、 300 MTは、前週から58%減少し、前の4週間の平均から50%減少しました。目的地は主にバングラデシュ(85、 900 MT)、 メキシコ(73、 000 MT)、 中国(69、 000 MT)、 オランダ(56、 000 MT)、 および台湾(50、 800 MT)。自分のアカウントのエクスポート:2019/2020の場合、 自己勘定残高の現在の輸出は2です。 100 MT、 すべてのカナダ。

米国大豆粕:234の純売上高、 2019/2020年の200MTは、前週から10%増加しました。 しかし、前の4週間の平均から44%減少しました。主にモロッコで増加(37、 000 MT)、 フィリピン(35、 400 MT)、 ドミニカ共和国(25、 000 MT)、 カナダ(22、 600 MT)、 とエクアドル(22、 600 MT、 7を含む 000 MTが未知の目的地から切り替わり、400 MTが減少)、 ニカラグアの削減により相殺された(5、 500 MT)およびベルギー(900 MT)。 268の輸出、 200 MTは、前週から56%増加し、前の4週間の平均から27%増加しました。目的地は主にスペイン(60、 900 MT)、 フィリピン(50、 700 MT)、 メキシコ(45、 500 MT)、 リビア(27、 500 MT)、 およびカナダ(17、 100 MT)。

2月のUSDA需給レポートのハイライト

以下は、今週の月次USDA需給レポート(WASDE)のハイライトです。 火曜日にリリースされました。

小麦

米国の小麦クラスの価格は1月の間に混合されました。真っ赤な冬(HRW)は1トンあたり7ドル下落して230ドルになりました。ソフトレッドウィンター(SRW)は、そのクラスの供給がタイトなままであるため、1トンあたり1ドル増加して252ドルになりました。どちらのクラスも、2020/21小麦の好雨と輸出の減速の懸念に基づいて、月末に向けて顕著な減少を示しました。やわらかい白い冬(SWW)は、堅調な輸出需要により、1トンあたり8ドル増加して241ドルになりました。硬い赤い春(HRS)は、太平洋岸北西部の物流上の制約を緩和することによって圧力をかけられた可能性が高い、1トンあたり19ドル下落して259ドルになりました。

世界の小麦生産はわずかに低いと見られています。世界の小麦貿易は、中国とトルコからの需要が高まったことでわずかに上昇しました。欧州連合へのより高い輸出、 カザフスタン、 そして米国はカナダからの出荷の減少を相殺する以上のものでした。予測される米国の季節の平均農場価格は、ブッシェルあたり4.55ドルで変わりません。

世界の小麦輸出業者の価格は、1月の間にさまざまな方向を示しました。アルゼンチンの価格は、出荷の急速なペースで急騰しました。輸出業者が作物の大部分を事前に販売したため、地元の供給は逼迫しています。 より高い輸出税を見込んでいます。ロシアの供給が季節的に厳しくなったため、ロシアの価格は上昇しました。その月のEU価格は安定していた。米国のHRWはわずかに弱まり、 欧州連合およびロシアとの競争力を向上させます。カナダの価格は下落しましたが、長引く輸送の未処理分に基づいて上昇したままです。オーストラリアの価格はわずかに下落しましたが、供給が逼迫しているため、依然として競争力がありません。

トウモロコシ

1月のWASDEレポート以降、 米国のトウモロコシの入札額は、他の主要な輸出業者の入札額よりも低くなっています。ブラジルの入札は季節的に利用できません。強い外需により、アルゼンチンの入札は1トンあたり5ドル上昇して181ドルになり、黒海の入札は1トンあたり7ドル上昇して183ドルになります。米国の入札は$ 3 /トン上昇して$ 178になり、 輸出販売レポートからも明らかなように、最近のかなりの売上を反映しています。

世界のトウモロコシ生産はモルドバのより大きな作物で予測されています、 南アフリカ、 ウクライナはベトナムの減少を相殺する以上のものでした。世界貿易は先月からわずかに増加しており、ブラジルとトルコへの輸入が増加しています。米国の輸出の減少は、欧州連合の輸出の増加によって相殺されています。 南アフリカ、 とウクライナ。

米国の季節平均農場価格はブッシェルあたり3.85ドルで変わらない。

ウクライナのトウモロコシ

2019/20年のほぼ記録的な作物ウクライナのトウモロコシ生産量は3580万メートルトンと推定されています、 先月から1%増加し、 しかし、昨年からわずかに減少しました。収量は1ヘクタールあたり7.16トンと推定されています。 先月から1%減少し、昨年の記録から9%減少しました。推定収穫面積は500万ヘクタールで、 先月から2%、昨年から10%増加しました。収穫は11月に完了しました。

大豆

2019/20年の世界の油糧種子生産はUSDAによって5億7700万トンと予測されています。 1月から200万トンの増加は、主に大豆とヒマワリの種のより大きな収穫によるものです。油糧種子の粉砕は、中国の大豆粉砕の増加により、200万トンから4億9800万トンに引き上げられました。油糧種子の最終在庫は、主にブラジルの増産と中国の在庫再建を中心に、200万トン増加しました。プロテインミールの生産量は先月から100万トン増加して3億4000万トンになりました。これは主に中国での大豆ミールの生産量の増加によるものです。 ウクライナ、 とバングラデシュ。プロテインミールの最終在庫は12月からわずかに減少しています。パーム油の生産量が減少したため、植物油の生産量は100万トン減少し、最終在庫は200万トン減少しました。大豆の予測される米国の季節平均農場価格は、ブッシェルあたり0.25ドルから8.75ドルに引き下げられます。

米国の大豆と大豆ミールの輸出価格は1月にわずかに下落しました。 ブラジルとアルゼンチンの食事価格は上昇しました。 1月の米国ガルフFOB大豆の輸出入札は平均361ドル/トンでした。 12月から2ドル下がった。ブラジルパラナグアFOBは平均359ドル/トン、 12月から10ドル下がった。アルゼンチンアップリバーFOBは平均$ 361 /トン、 6ドル下がる。大豆の価格スプレッドは引き続き縮小しています。 1月の米国の大豆ミールの輸出入札は平均340ドル/トンでした。 12月から4ドル下がった。ブラジルパラナグアFOBは平均321ドル/トン、 12月から5ドル上昇、 アルゼンチンのアップリバーFOBは平均336ドル/トンでした。 5ドルアップ。

プロテインミールの生産量は先月から100万トン増加して3億4000万トンになりました。これは主に中国での大豆ミールの生産量の増加によるものです。 ウクライナ、 とバングラデシュ。プロテインミールの最終在庫は12月からわずかに減少しています。

1月30日に終了するレポートの場合 2020年、 米国の大豆の中国への累積輸出(出荷)は合計1140万トンであり、その他の国々への輸出(出荷)は1180万トンでした。売上高は611でした。 中国に000トン、その他の国に330万トン。去年のこの時期、 中国への累積輸出は474でした。 世界の他の地域に000トンと1270万、 中国への未払いの売上高は300万トンで、世界の他の地域への売上高は1,230万トンでした。米国の大豆の中国への輸出コミットメント(未払いの売上高と累積輸出額)は、前年の350万トンから合計12.0百万トンになりました。世界への総コミットメントは3,230万トンでした。 昨年の同時期の3,040万と比較して。

ブラジル大豆

ブラジルの2019/20年の大豆生産量は、記録的な1億2500万メートルトン(mmt)と推定されています。 先月から2mmt(2%)、昨年から8 mmt(7%)増加しました。面積は記録的な3690万ヘクタール(mha)と推定されています。 先月から変わらず、昨年から1 mha(3パーセント)増加しました。収量は1ヘクタールあたり3.39トンと推定されています。 先月から2%増加し、 昨年から4%増加し、5年間の平均から6%増加しました。今年は記録的な生産量が見込まれており、大豆の面積は記録的なペースで増加し続けています。今年、ブラジルは世界有数の大豆生産国として米国を追い抜くことが期待されています。

- <写真>

- <写真>

- <写真>

- <写真>

- <写真>

- <写真>

- <写真>