穀物トレーダーの視点

穀物先物市場の強気筋は、最近、中国でのコロナウイルスの発生によって圧迫されており、米国の農産物に対する中国の需要に対する懸念を引き起こしています。www.modernagriculturefarm.com また、世界経済の成長を引き起こしている大発生は、第1四半期にニックネームが付けられます。しかし、 今週の週の半ばまでに、コロナウイルスの恐怖は過ぎ去ったようです、 世界の株式市場の回復に見られるように。重要なのは、 今週、中国の中央銀行が、コロナウイルスの発生によって被害を受けた国内企業を支援するために、中国の金融システムに短期的な流動性を注入する動き。 中国が病気による悪影響を鈍らせるつもりであるという合図を世界市場に送りました。と、 ある長年の市場アナリストが言ったように、 「中国の人々はまだ食べなければなりません。」よくあることですが、 市場への予期しないショックは、最初は最悪のシナリオに近いとトレーダーによって見なされ、市場価格はそれに応じて反応します。それで、 そうではないことが判明しました、 コロナウイルスの発生で明らかにそうであるように。短期的には非常に限られたトウモロコシと大豆の集会を探してください。 南米の栽培地域は主に好天に恵まれているため、そこで大きな作物を生産することが期待されています。

来週の高値と安値の取引範囲

3月の大豆ミール先物:285.00ドルから297.00ドルですが、上向きのバイアスがあります。

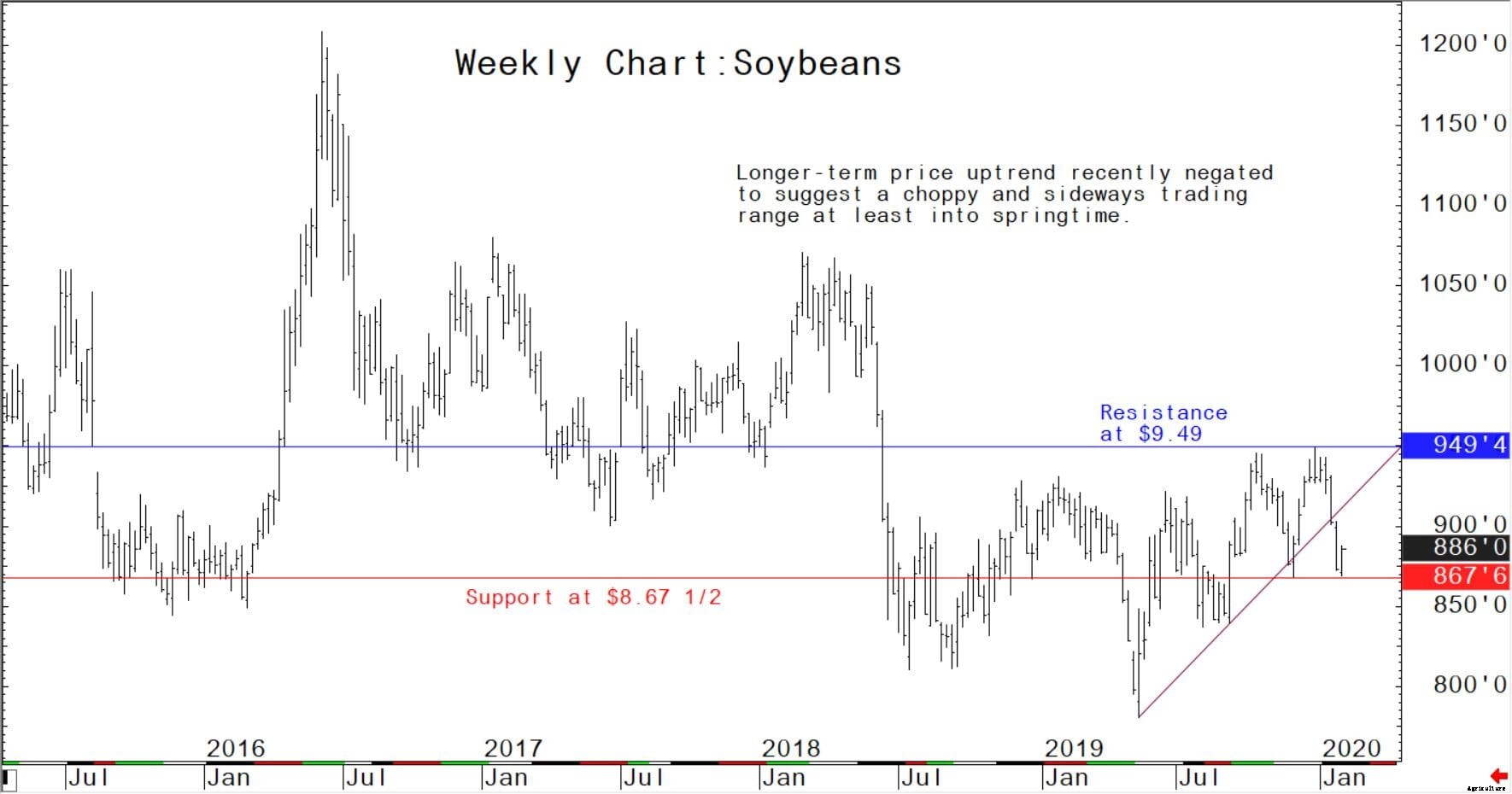

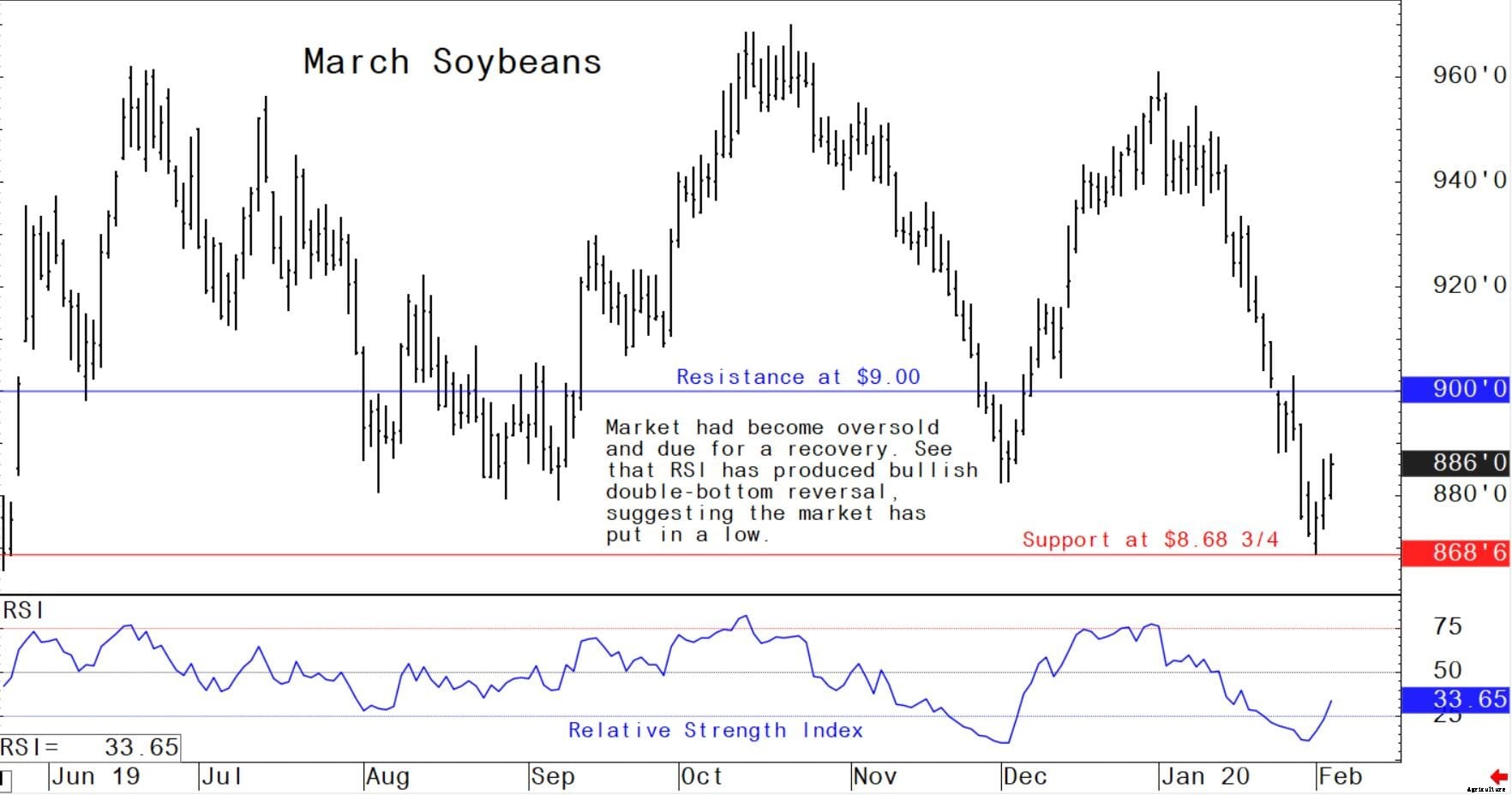

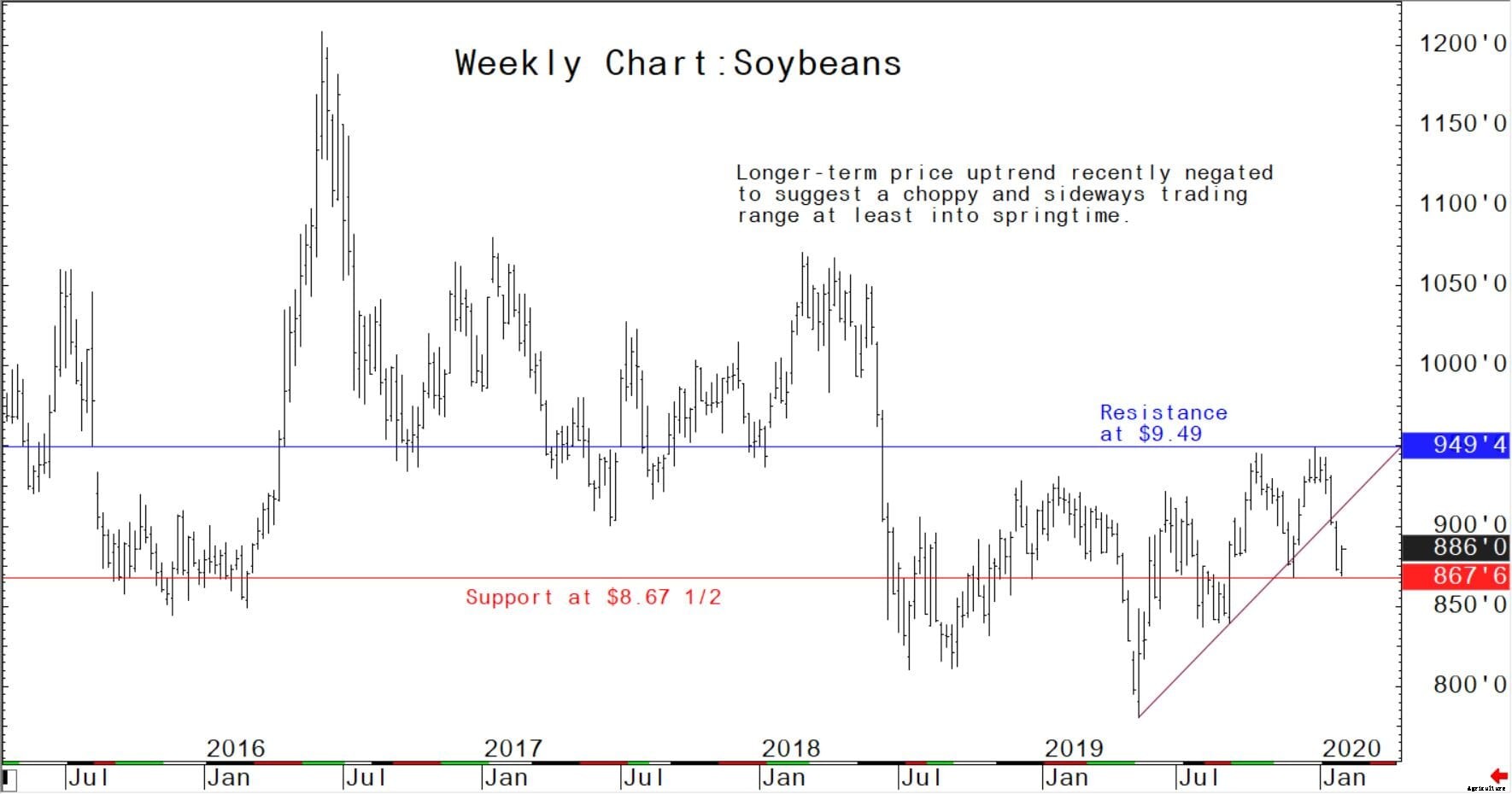

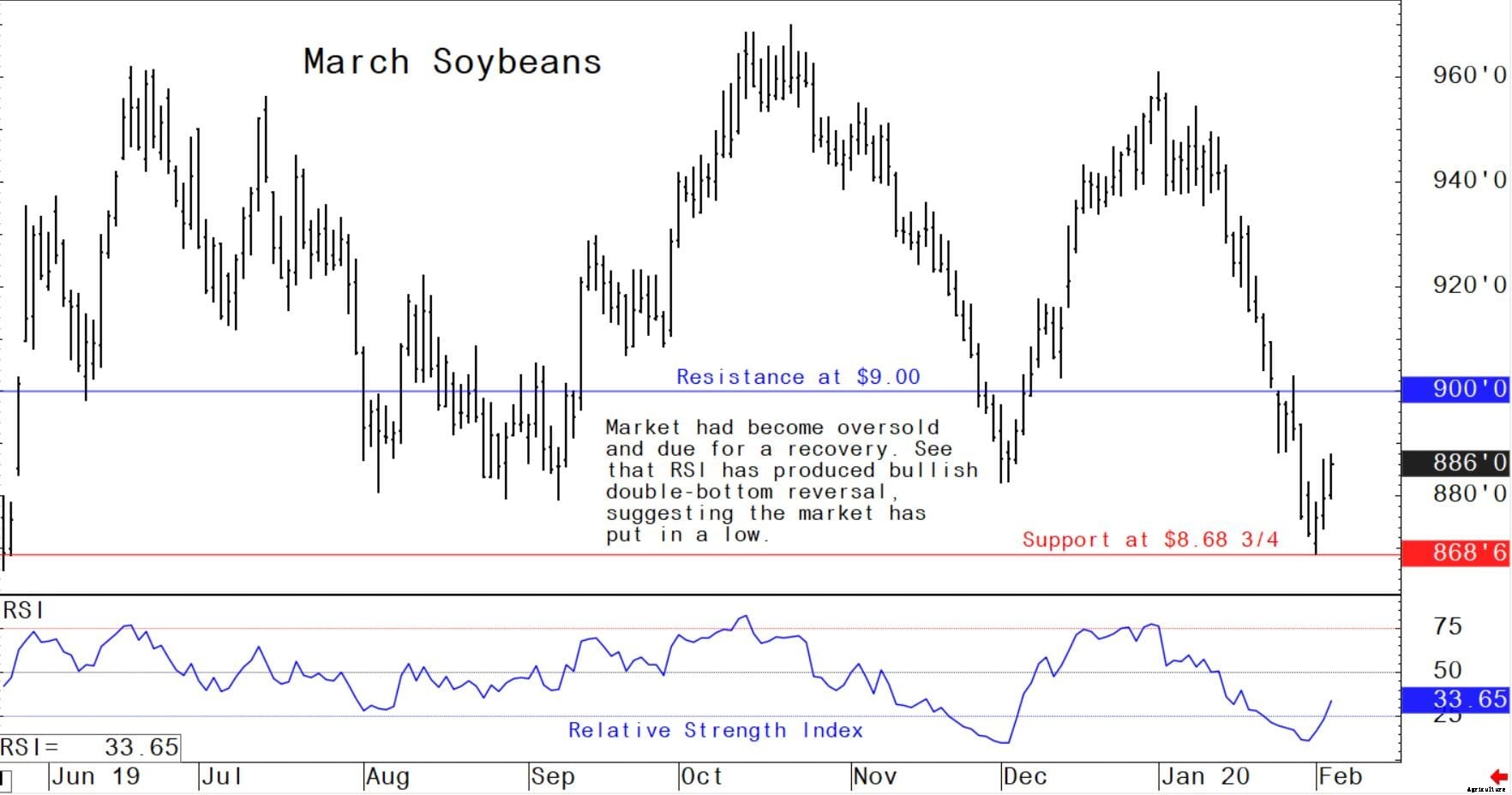

3月の大豆先物:8.68ドル3/4から9.00ドルですが、上向きのバイアスがあります。

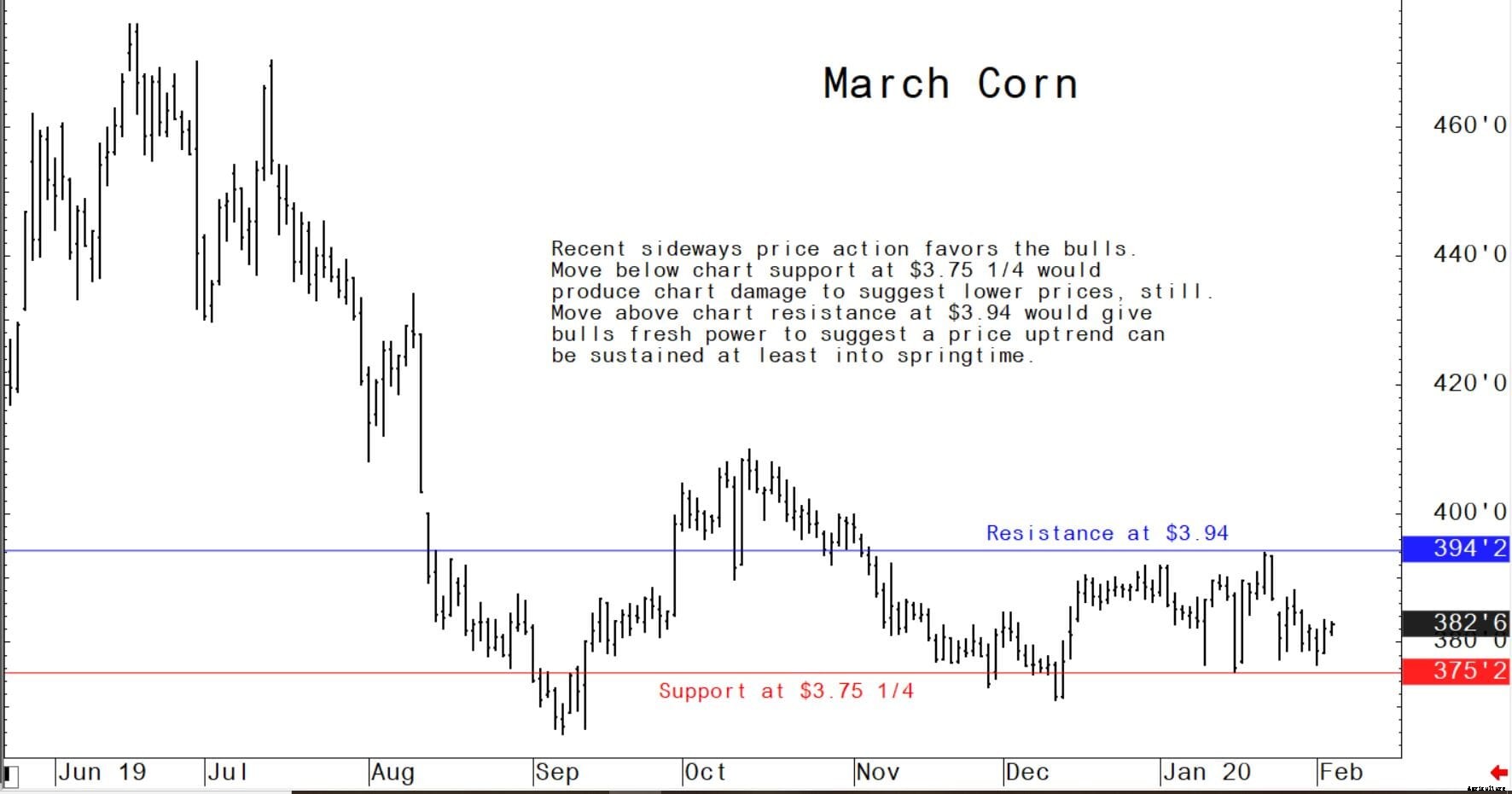

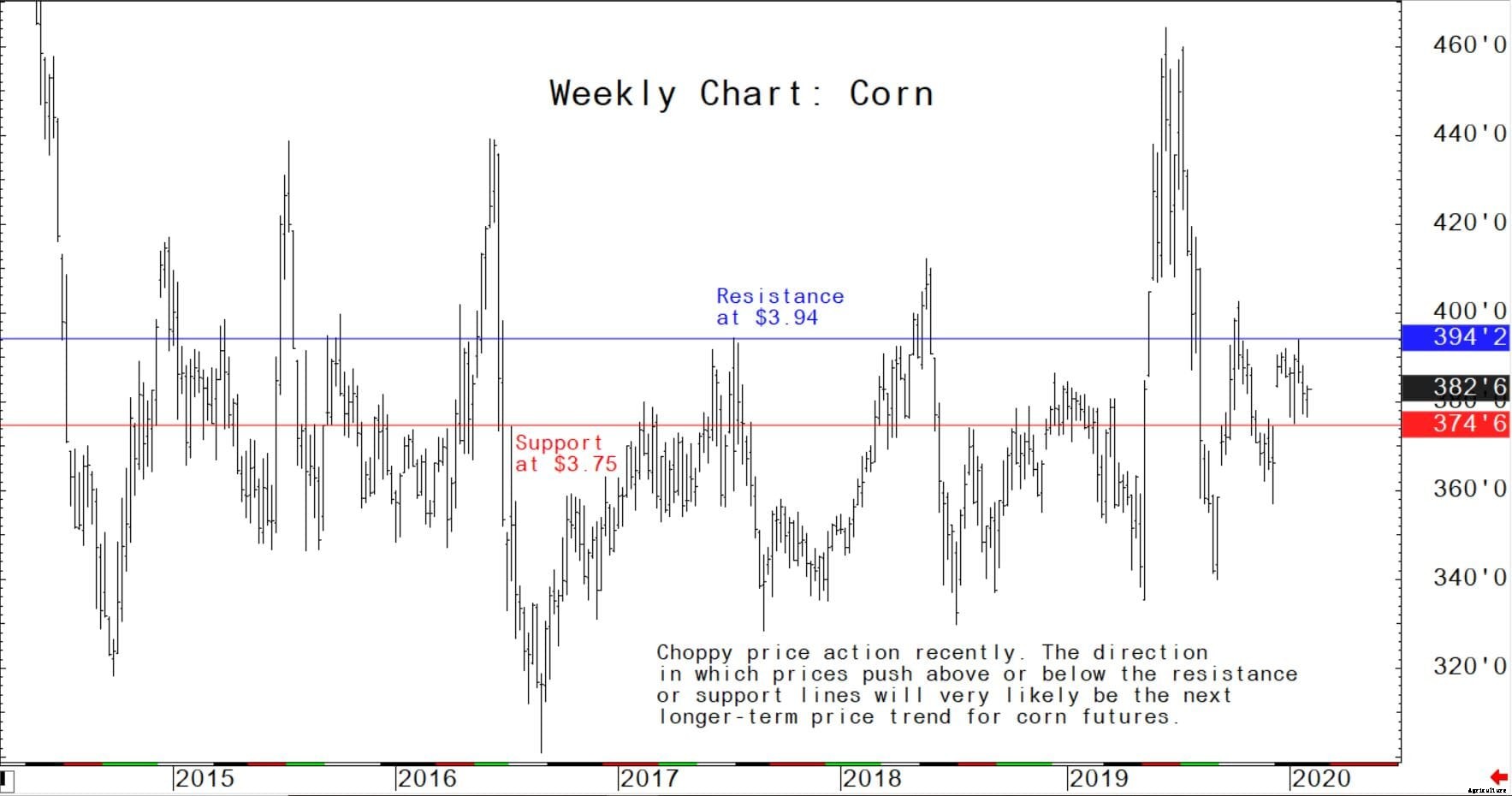

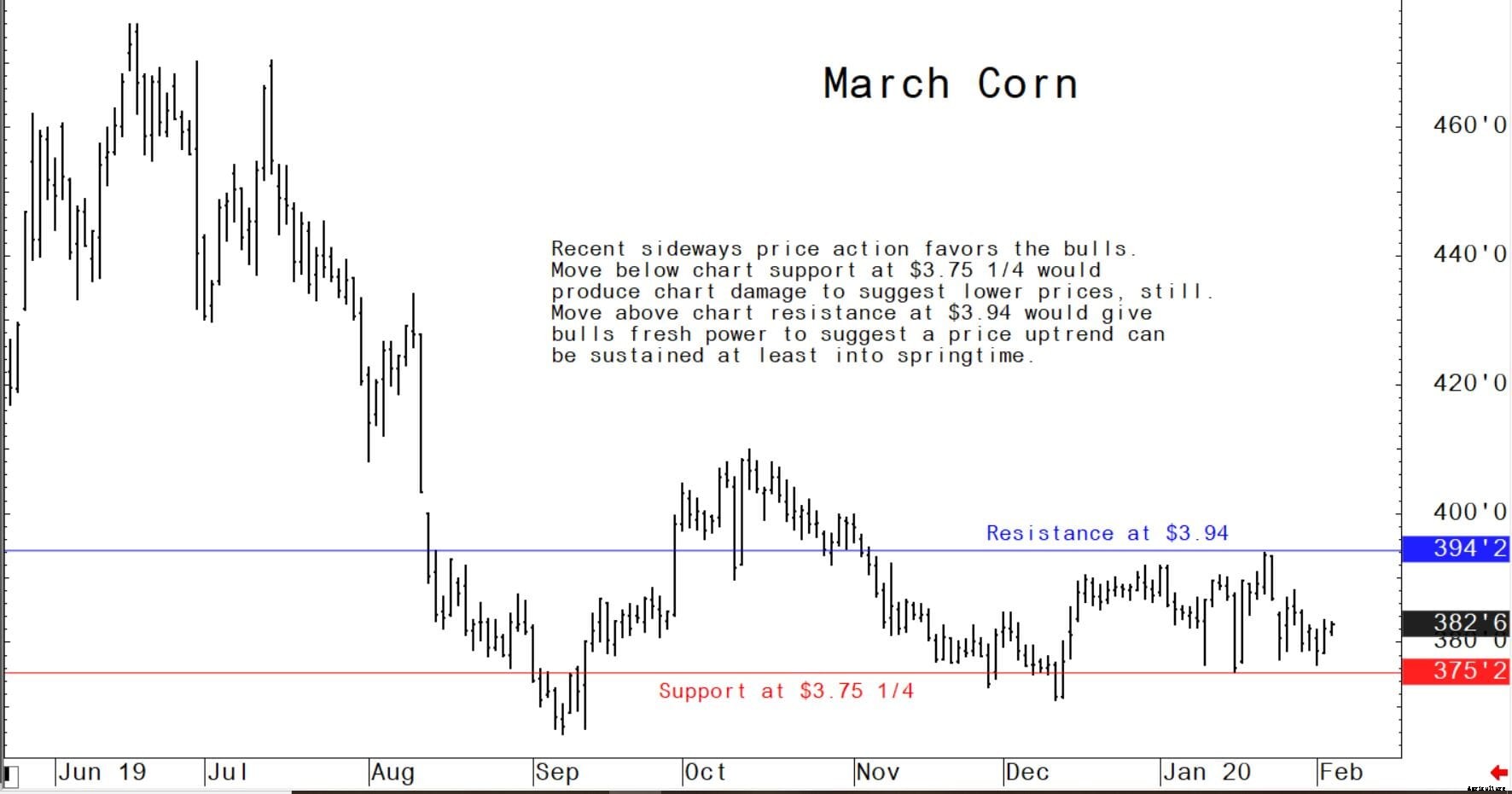

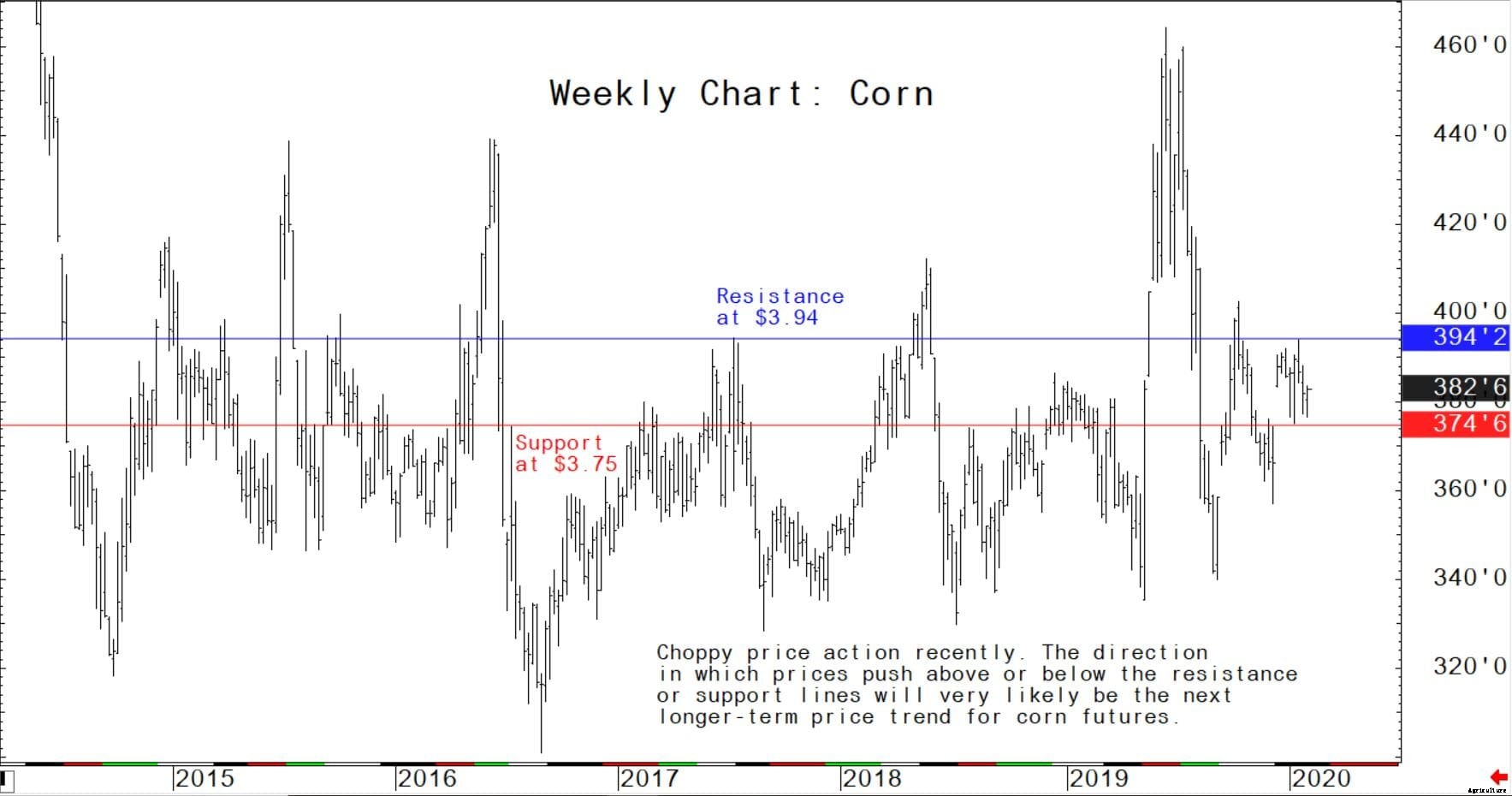

3月のトウモロコシ先物:横向きの取引バイアスで3.751 / 4ドルから3.94ドル。

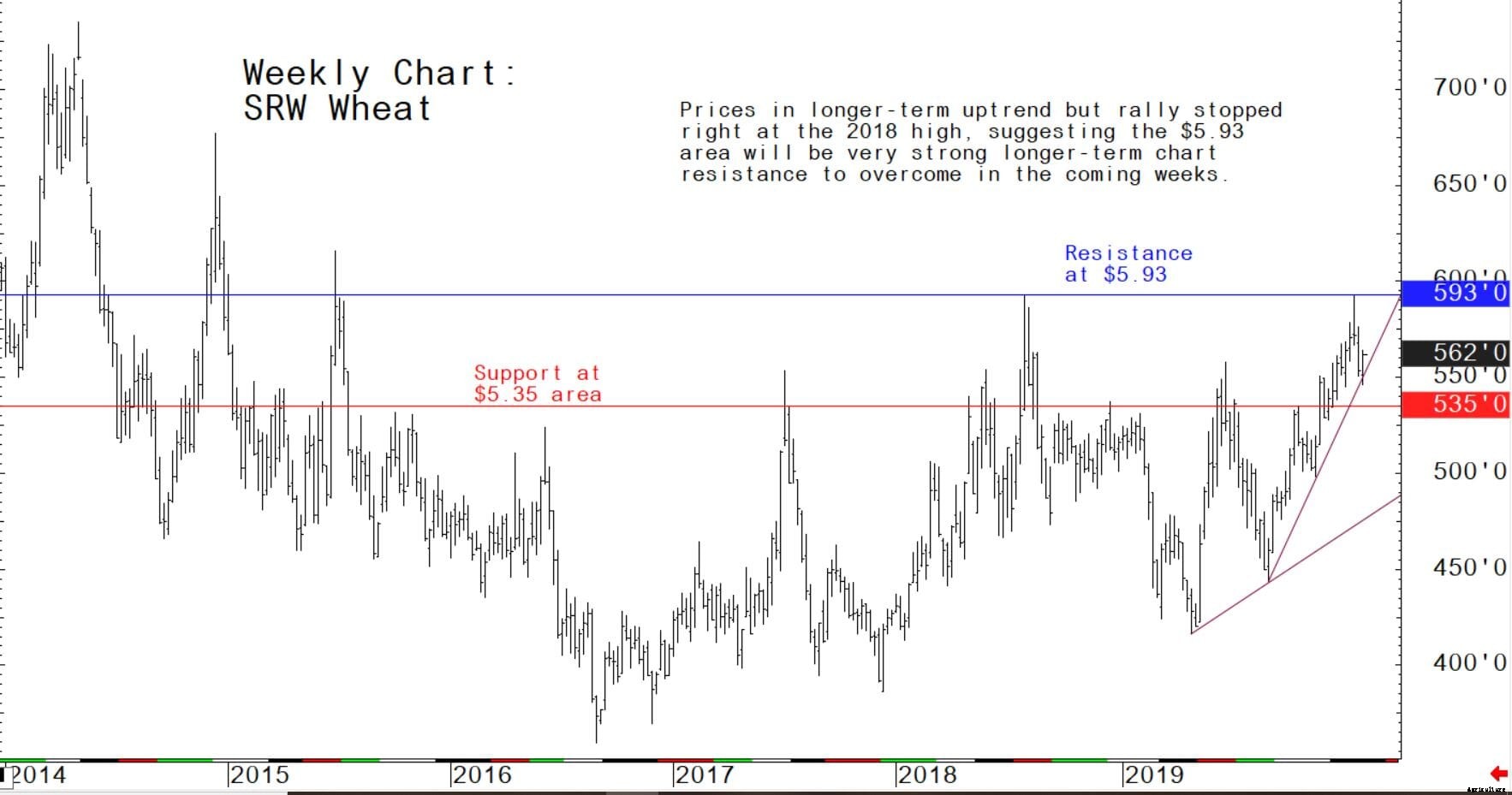

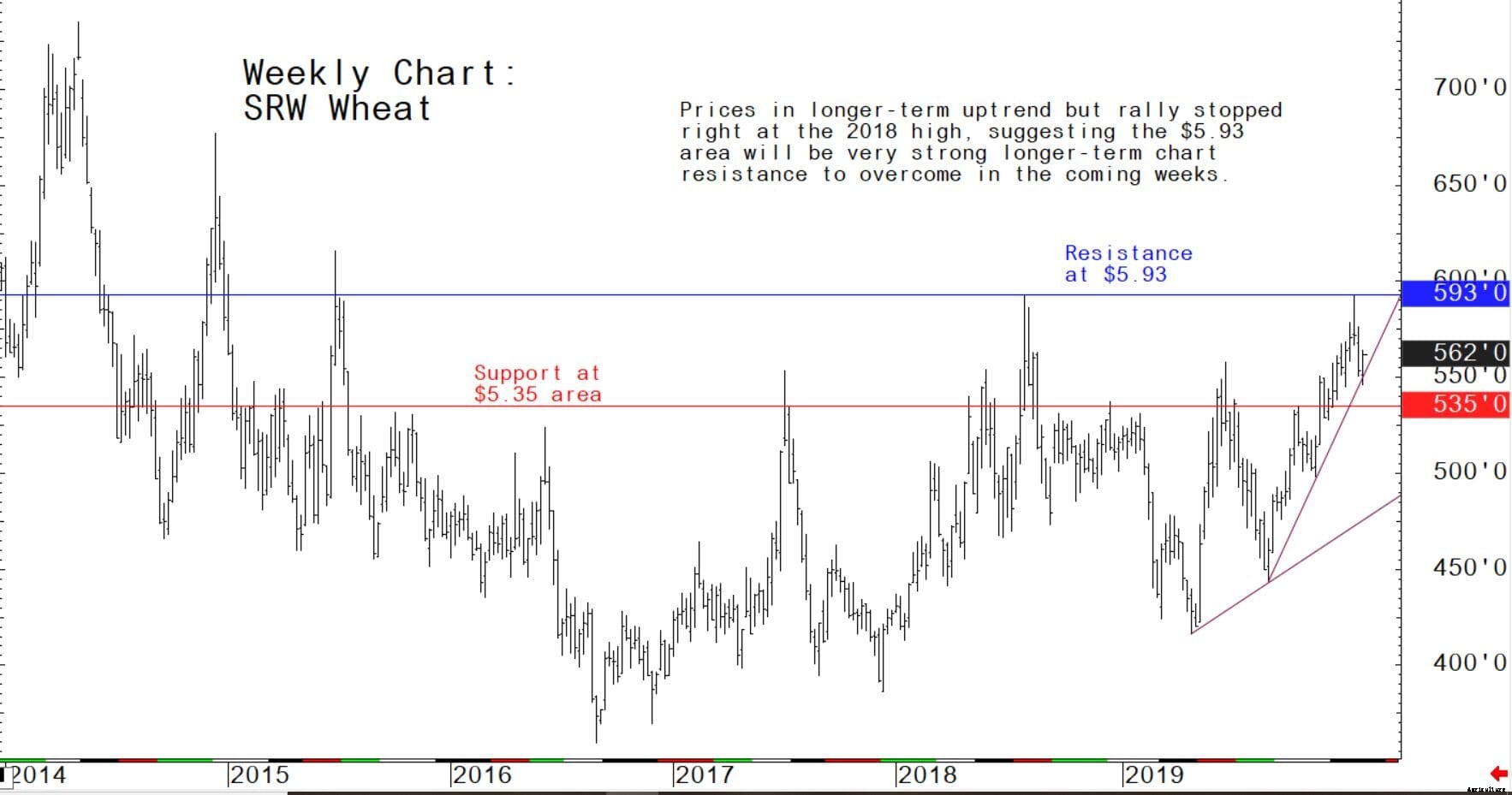

3月の軟らかい赤冬小麦先物:横向きの取引バイアスで5.46ドル1/2から5.731 / 2ドル。

最新の米国農務省(USDA)のレポート

穀物に関するUSDAの1月の需給レポート(WASDE)のハイライト。

小麦

2019/20年の米国小麦の見通しは安定供給であり、 飼料と残留使用量の増加、 とより低い在庫。本日のNASS穀物在庫レポートで報告されている、予想よりも低い第2四半期の在庫では、飼料と残留使用量が1,000万ブッシェル増加しています。 NASS Winter Wheat and Canola Seedingsレポートで本日発表された2020/21小麦の作付面積を反映して、種子の使用量は100万ブッシェル減少しています。

現在、最終在庫は9億6500万ブッシェルと予測されています。 前回のレポートから900万減少しました。季節平均の農場価格はブッシェルあたり4.55ドルで変わらない。

2019/20市場年度の外国生産は、更新された政府の生産データに基づくロシアの100万トンの削減に牽引され、100万トン減少しました。 また、オーストラリアの一部の深刻な干ばつ状況を反映して、オーストラリアでは50万トンの減少が見られました。部分的に相殺されているのは、欧州連合にとって50万トンの増加です。

外国消費は部分的に引き上げられ、 世界の輸出は130万トン増加しています。輸出の増加は、価格競争力の向上によるEUの200万トンの増加と、これまでのペースでのウクライナの50万トンの増加に牽引されています。一部相殺されているのは、供給量の減少と相対価格の上昇を反映したロシアの100万トンの減少です。外国からの供給が減少し、総使用量が増加する中、 外国の最終在庫は120万トン減少して2億6,180万トンになります。

トウモロコシ

最新の2019/20米国トウモロコシの見通しは、より多くの初期在庫を対象としています。 わずかに高い生産、 減らされた食糧、 シード、 および産業用(FSI)、 より大きな飼料と残留使用、 輸出の減少、 と小さなエンディング株。 Grain Stocksで報告されているように、9月1日現在の農場内および農場外の両方の在庫の上方修正を反映して、開始在庫は1億700万ブッシェル調達されています。

米国のトウモロコシ生産量は136.92億ブッシェルと推定されています。 収穫面積の減少を相殺する以上に収穫量が多いため、3,100万増加しました。トウモロコシの総使用量は1億5500万ブッシェル増加して140億7000万ブッシェルになります。輸出は7500万ブッシェル減少して17億7500万ブッシェルになります。 12月までの出荷ペースの遅さを反映して、 そして、2012/13マーケティング年度以来、1月上旬の時点での未処理の売上高の最低レベル。 FSIの使用量は2,000万ブッシェル削減され、 でんぷんに使用されるより低い突出したトウモロコシで、 ブドウ糖とブドウ糖、 と高果糖コーンシロップ。

米国の飼料と残余使用量は2億5000万ブッシェル増加して55億2500万ブッシェルになります。 Grain Stocksレポートに反映されているように、9月から11月の四半期および2018/19マーケティング年度中に示された消失に基づいています。供給よりも使用量が増えると、 2019/20年のトウモロコシ在庫は1800万ブッシェル減少しました。生産者が受け取るトウモロコシの季節平均価格は、ブッシェルあたり3.85ドルで変わらない。

1月のUSDAの外国の粗粒穀物の見通しは、生産と消費がわずかに減少することです。 在庫を減らしました。バングラデシュの増加に伴い、外国産トウモロコシの生産量は増加すると予測されています。 ロシア、 とEU。その他の主要な粗粒生産の変化には、EU向けの大麦生産の増加が含まれます。 中国とオーストラリアの削減で。 2019/20年の世界的な粗粒穀物貿易の主な変化には、ウクライナとEUへのトウモロコシの輸出の増加が含まれます。 2018/19の場合、 2019年3月から始まるマーケティング年度のブラジルの輸出は、これまでに観測された出荷に基づいて増加しています。

外国産トウモロコシの最終在庫は少なく、 主に中国とブラジルの削減を反映しています。世界のトウモロコシ在庫、 2億9,780万トンで、 280万人減少しています。

油糧種子

2019/20年の米国の油糧種子生産量は1億740万トンと推定されています。 先月のレポートから20万減少しました。小さい菜種、 ヒマワリの種、 落花生、 綿実作物は、より大きな大豆作物によって部分的に相殺されています。大豆の生産量は35.6億ブッシェルと推定されています。 より高い収量で800万増加。米国の収穫面積は7,500万エーカーと推定されています。 前回予想より60万減、 ノースダコタ州とサウスダコタ州で最大の削減があります。

米国の大豆収量は1エーカーあたり47.4ブッシェルと推定されています。 0.5ブッシェルアップ。米国の大豆供給は、初期在庫と輸入の減少が生産量の増加を相殺しているため、比較的変化していません。クラッシュと輸出の予測は変更されていませんが、 米国の最終在庫は4億7500万ブッシェルと予測されています。

2019/20年の米国の季節平均大豆価格はブッシェルあたり9.00ドルと予測されています。 大豆油価格の上昇を一部反映して、15セント上昇しました。大豆油の価格予測は1ポンドあたり3セントから34.0セントに引き上げられています。大豆ミールの価格予測は、ショートトンあたり5.00ドルから305.00ドルに引き下げられます。

外国の油糧種子2019/20の生産量は20万トン増加して4億6,720万になり、 より高いヒマワリの種の生産は、より低い綿実によって部分的に相殺され、 菜種、 とパーム核。ヒマワリの種の生産は、より高い収量でロシアのために増加します。マレーシアでは、過去1年間の乾燥した気象条件により、パーム核とパーム油の生産量が減少しています。世界的な植物油生産の減少と需要の増加により、植物油の在庫は前年比で9%減少しています。その他の注目すべき油糧種子の変化には、これまでの予想よりも速いペースによる中国の大豆粉砕の50万トンの増加が含まれます。

- <写真>

- <写真>

- <写真>

- <写真>

- <写真>

- <写真>