家畜保険制度

今日、 家畜保険制度と保険金請求プロセスについて話しましょう。www.modernagriculturefarm.com

このスキームは、2005年から2008年までのテストとして実施されました。これは、2005年の第10次5カ年計画の一部として、2007年の第11次5カ年計画の一部として実施されます。約100この計画を確認するために地区が選ばれました。非常に高い収量をもたらし、また交雑種である家畜が選ばれ、保険がかけられます。この保険は、現在の市場での価格の最大値まで行われます。プレミアムは最大50%です。中央政府は補助金の全額を負担することを決定した。この特典は、受益者ごとに2匹の動物に、3年間提供されます。ゴアを離れて、 このスキームはすべての州で実施されています。これは、州の州畜産開発委員会によって行われます。執行委員会はまた、スキームのテスト段階ですでに補助金を受け取っている別の100地区にスキームを拡張する計画を持っています。これには、さまざまな種の動物も多数含まれていました。

スキームの目的:

- 動物の突然死によって発生するあらゆる種類の損失から農家と家畜を飼育する人々を保護するため。

- 畜産における保険の重要性を農民に説明し、この制度を普及させること。

ガイドライン:

農業における家畜のセクションは、国レベルで非常に重要です。これは、農村地域の経済の観点から非常に特別です。家畜を飼育することで得られる収入は、財政面での大きな補助的支援です。農民が作物の生産に関して何らかの問題に直面している場合、または十分な土地がない農民は家畜を飼育することで生き残ることができます。

国の家畜のセクターを促進するために、 病気を制御するためのより良いステップを提供し、家畜の遺伝的品質を改善する方法に焦点を当てたほうがよいでしょう。また、急死した家畜に補助金を支給することで、畜産農家や家畜を飼育している人々の保護を保証する仕組みも導入されるべきである。これを考えると、 中央政府は、第10次5カ年計画の一部としてテストされた畜産部門の保険を中心に後援されるスキームを承認しました。 2 0018年から、 このスキームは、11番目の5か年計画が完了するまで、選択された100の新しい地区で定期的に実施されます。

これを見逃した場合:銀行ローンの酪農プロジェクトレポート。

スキームを実装する機関:

水産、 酪農執行機関と畜産局は、牛と水牛の繁殖のための国家プロジェクトのスキームの実施に参加している執行機関です。彼らの主な目的は、人工授精のプロセスによって、またすでにテストされ証明された動物を取得することによって、動物を遺伝的にアップグレードすることです。牛と水牛の繁殖のための国家プロジェクトは、州畜産開発委員会などの州レベルの実施機関によって実施されています。 NPCBBと家畜保険との相互作用または協力をもたらすために、 家畜計画は、SIAと呼ばれる州の実施機関によっても実施されています。良いことは、ほとんどの州がNPCBBを選択したことです。 NPCBBを選択していない州、または州の実施機関を持たない州、 家畜計画は、州の畜産局の助けを借りて実施されています。

執行機関:

州畜産開発委員会で働く最高経営責任者は、畜産計画の執行機関としても機能します。州畜産開発委員会がない州では、 畜産局の局長または主任は家畜計画の執行機関として行動する。最高経営責任者は、経験豊富で、その地区の畜産局の上級レベルで働いている役員の助けを借りて、選択されたさまざまな地区でのスキームの実施に取り組みます。スキームを実施するための指示は、州政府によって渡されます。中央政府はプレミアム補助金に資金を提供し、 獣医師への支払い、 パンチャーヤトの助けを借りて、地区の意識を高めること。これらは、中央政府から提供された資金の助けを借りて、州の実施機関によって行われます。畜産スキームの執行機関として機能する最高経営責任者は、スキームの実行の完全な責任を負い、実行のさまざまなレベルでスキームを監視する必要があるものです。

獣医師の関与:

獣医師は、家畜計画を成功裏に実施するために、村レベルで積極的な役割を果たす必要があります。彼らは村人と緊密に協力して、保険に適した動物を調べて特定する必要があります。それらはまた、動物の現在の市場価格の決定において積極的な役割を果たし、すでに保険をかけられている動物にタグを付けることができます。彼らはまた、請求が行われたときに獣医証明書の発行で政府を助けることができます。

獣医師は、この計画を推進し、村レベルで普及させるために積極的な役割を果たすことができます。州政府で働く獣医がこの計画に参加します。これらが利用できない場合は、 その後、民間の獣医官が写真に登場します、 しかし、これらの民間獣医官は、インド獣医評議会に登録する必要があります。

保険契約の開始と補助金の調整:

スキームで農家や家畜の所有者の信頼を得るために、 政府は、基本的な手続きが完了したらすぐに保険証券が発行されることを確認します。基本的な手続きには、動物の識別が含まれます、 獣医による動物の検査、 その市場価格を評価し、所有者による保険代理店への保険料の半分とともに、動物を被保険者としてタグ付けします。選択された保険会社は、この契約に同意します。また、保険会社は保険法から、保険料の全額が支払われた後にのみ保険が開始されるというポイントを得る可能性があります。そう、 そのような状況を避けるために、 最高経営責任者も保険料の残りの金額を支払います。保険会社は、保険料の半分が家畜の所有者に支払われることを支店にほとんど指示せず、残りの半分をCEOからの前払いから調整して保険を発行する必要があります。保険会社はまた、発行された保険契約に関する声明の作成を毎月開始し、評価された各動物の価値と畜産局の地区事務所によって署名された政府のシェアも示します。

読む:カラクナス農業ガイド、 ローン、 補助金、 契約農業。

制度の対象となる動物および適格な受益者:

泌乳用の牛乳が少なくとも2000リットルとなる高収量の牛乳を生産する家畜は、この制度の対象と見なされ、市場価値に応じて保険に加入します。彼らは現在の市場価格の最大50%まで保険をかけることができます。

動物がすでに何らかの保険に加入している場合は、 その場合、それらはこのスキームの対象とは見なされません。 1人の受益者には2匹の動物しか選択できず、最長3年間の1回限りの保険が適用されます。農民は、経済的観点から彼にとってより有益であり、自然災害の時に彼に利益をもたらすように、3年間の政策をとるよう求められるでしょう。しかし、家畜の所有者が許容できる理由で3年未満の期間で方針を採用することを好む場合、 その後、農民は補助金の恩恵を受けることができるようになります。しかし、政策の延長のために補助金が利用できないという制限があります、 したがって。 NCPBBには、現場のパフォーマンスを調べるためのレコーダーがあり、これらは受益者を特定するために関与することができます。グラムパンチャヤトはまた、保険会社が受益者を特定するのを支援する上で積極的な役割を果たします。

動物の市場価格の決定:

各動物は、現在の市場価格の最大値まで保険をかけることができます。保険契約に選ばれる動物の市場価格は、保険代理店と受益者として選ばれた家畜所有者の助けを借りて、獣医によって決定されます。

被保険者の識別:

ポリシーに基づいて保険がかけられている動物は、請求時に一意に識別される必要があります。被保険者の動物にとって絶対確実なのは耳のタグ付けです。マイクロチップを固定することは、保険をかけられている動物のために絶対確実を設定する最近の方法です。耳のタグ付けやマイクロチップの設置にかかる費用は保険会社が負担し、これらの絶対確実なメンテナンスは受益者が行う必要があります。被保険者の動物にタグを付けるために使用される材料の品質は、受益者と保険会社によって受け入れられます。獣医師は、家畜の飼い主が適切なケアを行えるようにタグを維持することの重要性についての認識を高める上で重要な役割を果たします。

保険の有効期間中の所有者の変更:

家畜の所有者が保険契約の満了前に動物を販売した場合、 次に、家畜の所有者は、受益者の権限が新しい所有者に移されるべきであることを確認する必要があります。転送モード、 保険会社と保険契約を結ぶ前に、手数料と売却証書について話し合い、決定する必要があります。

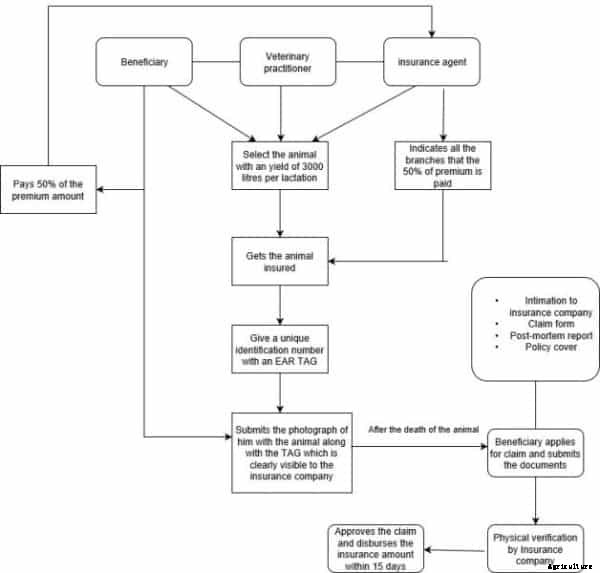

家畜保険の全プロセス:

家畜保険のプロセス。

家畜保険のプロセス。 - 動物は現在の傾向でその市場価格に基づいて保険をかけられます。ロバなどの駄獣の市場価格、 馬、 ラクダ、 雄の水牛やヤギなどの家畜の他の動物、 豚、 羊等は保険代理店が決定しますが、 獣医と受益者を合わせて。動物は、生産される収量に基づいて選択されます。牛は保険をかけるために1日あたり2000リットルの収量を与えるべきであり、水牛は保険をかけるために1日あたり3000リットルの収量を与えるべきです。動物の価格を決定する際に矛盾がある場合は、 その後、グラムパンチャヤトは価格の決済に参加します。

- 保険の対象として選択される動物は、請求時に競合が発生しないように、一意のIDを持っている必要があります。耳のタグ付けを行う必要があり、受益者は獣医が耳のタグを維持することの重要性を認識している必要があります。

- 貼付されたタグには識別用の一意の番号が付けられ、受益者と保険会社との衝突時に衝突が発生しないことが合意されます。

- 保険のプロセスが行われている間、 受益者は、受益者と一緒に動物の写真を1枚提出する必要があり、動物の耳のタグがはっきりと見えるように写真を撮る必要があります。

- 受益者が保険の有効期限前に新しい所有者に動物を販売している場合、 その後、受益者の権限を新しい所有者に移す必要があり、彼は今後保険の受益者と見なされます。

- クレームを解決するために、 保険会社に必要な書類は4つあります。保険のポリシーペーパーですが、 請求フォーム、 会社との親密さと動物の死後の報告。請求の期限が迫っている場合は、 保険金額の支払いは、必要書類の提出後15日以内に受益者に支払われる必要があります。

読む:Pradhan Mantri Fasal Bima Yojana、 作物保険。

家畜保険金請求の和解:

クレームの解決は、クレーム時のあらゆる種類の困難を回避するために簡単になります。受益者が保険会社と契約を結ぶ場合、 請求の手続きおよび請求時に必要となる書類は、受益者に明確に説明されるべきである。請求の期限が迫っている場合は、 保険金額は、受益者が必要書類を提出してから15日以内に受益者に支払わなければなりません。動物の保険が行われているとき、 執行当局は、保険金請求の解決手順が方針の文書とともに明確に記載されていることに注意する必要があります。保険会社が書類提出から15日以内に請求を解決しない場合、 その後、受益者に1年間複利の12%のペナルティを支払う必要があります。

保険を請求するプロセス:

- 受益者は、動物の喪失について地域事務所に通知する必要があります。補償範囲の確認はいずれかの支店で行われ、請求の登録が行われます。

- 物理的な検証は保険代理店によって義務的に行われ、同じことが支店に伝えられます。

- 支社は、請求の文書化に取り組み、最高経営責任者の承認を得るためにそれを処理します。

- 役員は、保険契約の条件を考慮して書類を確認し、請求を支払う必要がある場合は、 その後、承認が与えられます。

- 申し立てが却下された場合、 次に、クレームに取り組んでいるマネージャーは、拒否の理由とともに拒否として署名する必要があります。

あなたがこれに興味があるなら:有機野菜農業計画。