書面サウスダコタ州立大学の Taylor Grussing、Heather Gessner、Shannon Sand による共同研究

やり遂げなければならない日々のタスクがすべてあるため、伝統に固執し、過去に常に行われてきたことが今年は「セント」を生み出さない可能性があるという事実を無視するのは簡単です.今日の家畜と作物の市場価格を考えると、現在の経済状況を考えると、最終的に利益が確実に残るように鉛筆を研ぐ時です。

生産者は、離乳後すぐにこれらの計画の実施が行われるため、代替牛の育成計画を見落とすことがよくあります。牛のコストや未経産牛の育成コストを評価していない生産者は、自社の操業に最適な代替方法を使用していない可能性があります。過去に未経産牛を飼っていたからといって、毎年飼う必要があるわけではありません。今年は財政的に意味がありますか?生産者は実際に交替用雌牛を育てる真のコストを考慮していますか?それとも、フィーダー雌牛を売却し、繁殖した雌牛を後で購入することで価値を実現できますか?この決定を行う際に、どのような要因または機会費用を考慮する必要がありますか?この記事では生産コストに注目し、買い替え用の未経産牛を育てるかどうかの議論については、今後の記事ですぐに説明します。

多くの未経産牛の開発費用は、生産者が実際に小切手を書く必要がないため、未経産牛の開発予算では計上されないことがよくあります。これらの固定費には、開発のために維持される未経産牛の数に関係なく発生する費用が含まれます (例:フィーダー ワゴン、トラクター、ピックアップ)。

予算に欠けているもう 1 つの一般的な項目は、牛の減価償却費です。牛の減価償却費は、特に購入価格、残存価額、使用年数が年ごとに異なる可能性がある場合に考慮する必要があります。減価償却費は、代替の未経産牛を育てて開発するか、繁殖した未経産牛として購入するかを評価する際の指標としても機能します。

生産の機会費用を考慮していないために、価値が失われることもあります。未経産牛は、離乳時に市場価値があります。育成された未経産牛企業は、市場価格 (1 ポンドあたりの販売納屋価格) または繁殖から離乳までの子牛の成長にかかった牛の費用のいずれかで未経産牛を「購入」する必要があります。

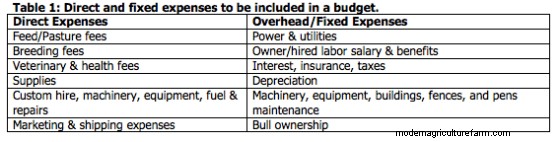

固定費と直接費を区別して、予算内のレコードに値を割り当てて生産コストを決定することから始めます (表 1 ).

上記のカテゴリには当てはまらないが、値を割り当てる必要があるその他の費用/機会費用には、次のものがあります。

• 未経産牛の価値

• 成熟した雌牛とは別に未経産牛を管理するための追加の囲い/牧草地

• 追加の雄牛 – メンテナンス/飼料費および出産しやすい未経産牛の購入

• 妊娠率:5 – 10% の代替牛は繁殖せず、その費用を計上する必要があります (牛 1 頭あたりの代替手数料)

• 淘汰率と淘汰の再販価格

• 死亡損失

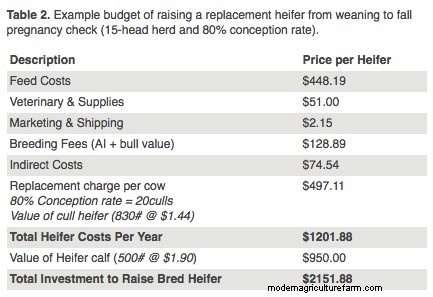

予算を使用すると、代替雌牛を飼育するための総費用を抑えることができます。 表 2 2015 年の離乳から 2016 年の秋の妊娠検査までの代替雌牛の飼育にかかる生産コストの例を示します。オペレーションに固有の生産コストを決定するには、2016 Livestock Budgets 予測計算機 (http://www.sdstate.edu/economics/extension-and-outreach) をダウンロードし、独自の飼料コストと値を入力してください。

これらは、生産者が後継雌牛の育成計画を作成する際に考慮しなければならないことのほんの一部です。未経産牛の育成計画を持つことは、生産者がリソースの最適な使用方法を決定するのに役立ちます。これは、市場価格の下落の結果として利益率の低下が予想される場合に特に当てはまります。