<図>

しかし、 下半期は予想よりも早く回復しました。この回復は2021年も続く予定です。 家畜のわずかな成長が見込まれ、 家禽および乳製品部門、 USDAによると、第97回農業経済見通しフォーラムで。

USDAのチーフエコノミストであるセスマイヤーは、COVID-19の混乱から回復するにつれて米国が何を期待できるかについて話し合った。

家畜および家禽の価格に対する飼料コストの影響

畜産および家禽部門は、2021年にはより高い飼料コストを期待するはずです。しかし、 より安定した予想需要パターンで、 家畜と家禽の価格は、2020年に見られたものよりも平均して高くなるはずです。

USDAは、2020年にかけて赤身の肉と家禽の生産がわずかに(1%)増加すると予測しています。牛肉と豚肉の生産は、屠殺率の上昇と枝肉の重量の増加により増加すると予想されます。

豚肉の生産量は、屠殺用の豚の入手可能性が高まり、通常の屠殺率に戻ったため、2021年には1%増加すると予測されています。 2021年にはさらに多くの豚が生産されますが、 枝肉の平均重量は、2020年と比較した場合、通常のレベルへの復帰を反映します。 混乱が非定型の体重増加を引き起こした場所。

ブロイラーは2021年に減速すると予測されています。屠殺率の上昇と鳥の平均体重の増加により、生産量は増加すると予想されていますが、 飼料価格の上昇とリターンの低下の組み合わせにより、拡大率が鈍化すると予想されます。

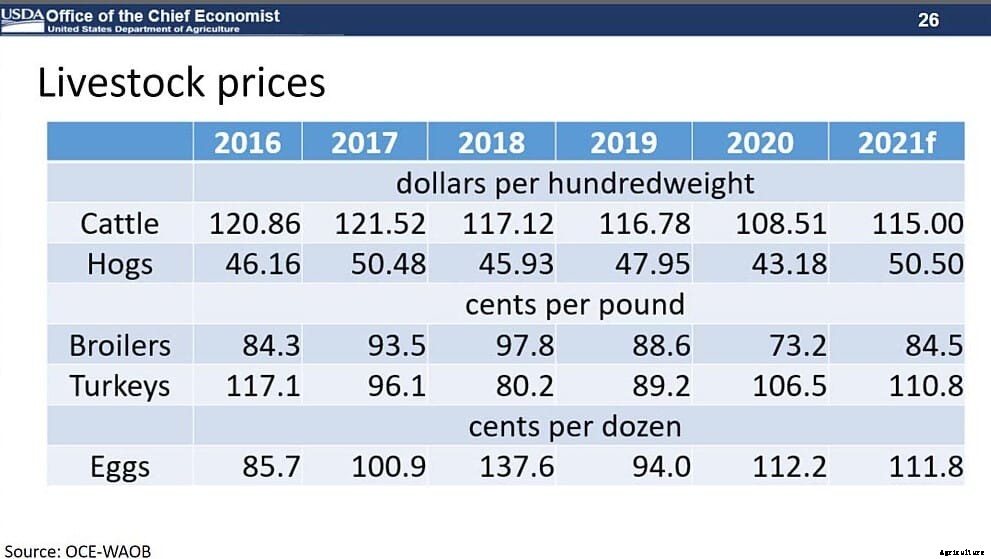

生産の伸びにもかかわらず、 USDAは、2021年に全体的な家畜価格が上昇すると予測しています。

- 連邦政府の操舵価格は、1頭あたり平均115ドルと予測されています。 2020年から6%増加

- 豚赤身肉の価格は、cwtあたり平均50.50ドルになると予測されています。 2020年から17%増加

- ボイラーの価格は1ポンドあたり平均84.5セントになると予測されています

<図>

これは主に輸出需要の増加によるものです。

COVID-19が乳製品セクターに与える影響

COVID-19が消費者の需要の変化につながったため、乳製品セクターは2020年に高い不確実性に直面しました。 閉鎖を含む、 レストランや学校の閉鎖と制限。これにもかかわらず、 2020年の牛乳生産量は2%以上増加しました。 在庫の増加に支えられ、 牛1頭あたりの乳量の増加と追加の搾乳日。

<図>

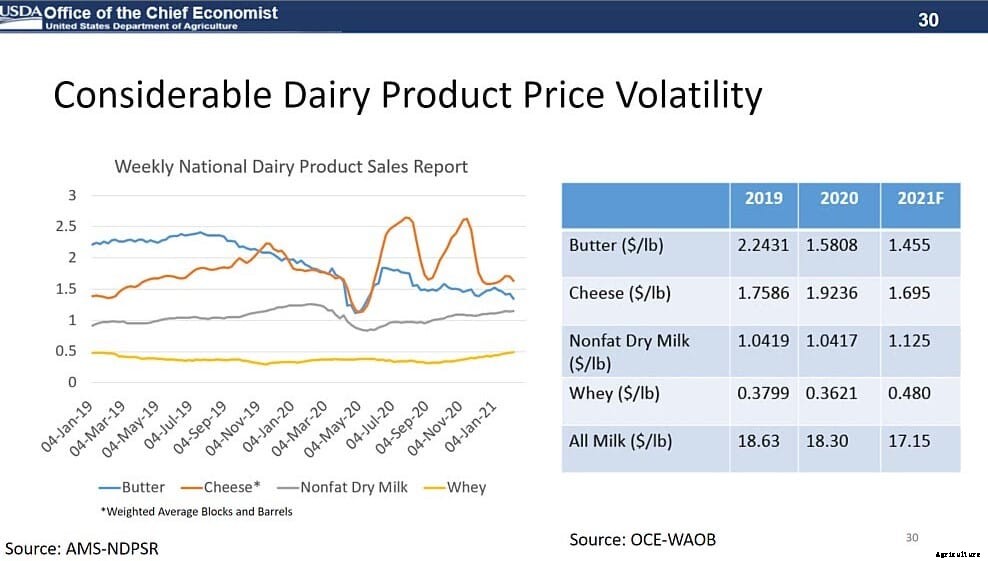

乳製品の価格は、年間を通じて変動し続けました。

全ミルクの価格は1cwtあたり平均18.32ドルでした。 2019年より0.31ドル安い。

2021年に向けて 乳製品部門は飼料価格の上昇に直面すると予想されますが、 これは、その年の間に牛群の減少につながる可能性があります。 USDAの牛在庫レポートは、乳牛の数が2020年から1%上回った年に始まったと推定しています。 しかし、生産者は繁殖群に追加するために2%少ない未経産牛を飼うことを意図していました。

牛1頭あたりの乳量が増え続けると、 USDAは、2021年の牛乳生産量が2%弱増加すると予想しています。需要は改善する可能性がありますが、 チーズとバターの在庫が多いということは、価格が引き続き圧迫される可能性が高いことを意味します。しかし、 無脂肪粉乳とホエイの価格は、輸出市場からの支援により上昇すると予想されます。

2021年の全乳価格はcwtあたり17.15ドルと予測されています。 2018年以来の最低。

2021年の農場収入の見通し

COVID-19の混乱の影響は、2020年に農業部門によって大きく異なりました。ロックダウンにより、食料消費は家の外から家の中に移りました。 在宅勤務によりエタノール需要が減少し、 学校の閉鎖により、全国のカフェテリアが閉鎖されました。

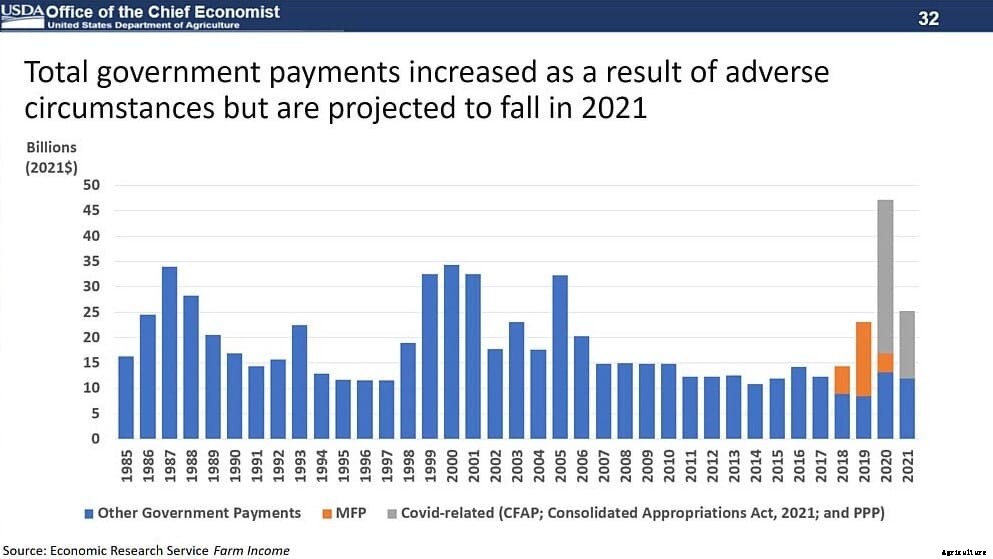

畜産および乳製品セクターは、サプライチェーンにおいて特定の課題に直面しました。 需要への適応は、外食産業から小売食料品へとシフトします。これにより、春に商品が急激に減少しました。 しかし、状況が安定するにつれて価格は回復しました。議員とUSDAからのプログラム、 コロナウイルス食品支援プログラム(CFAP)のように、 パンデミック関連の損失を農民に補償するために230億ドル以上を提供しました。

<図>

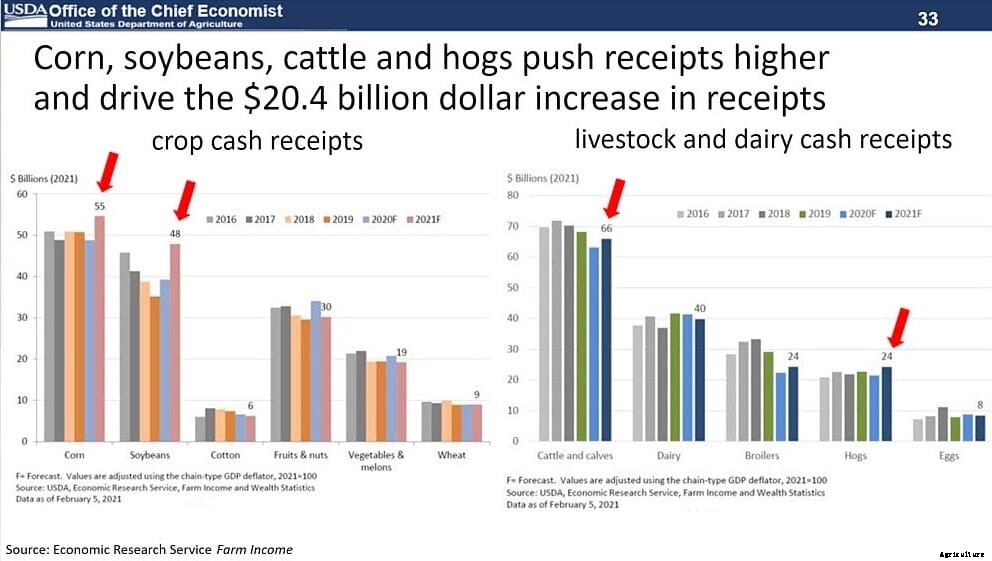

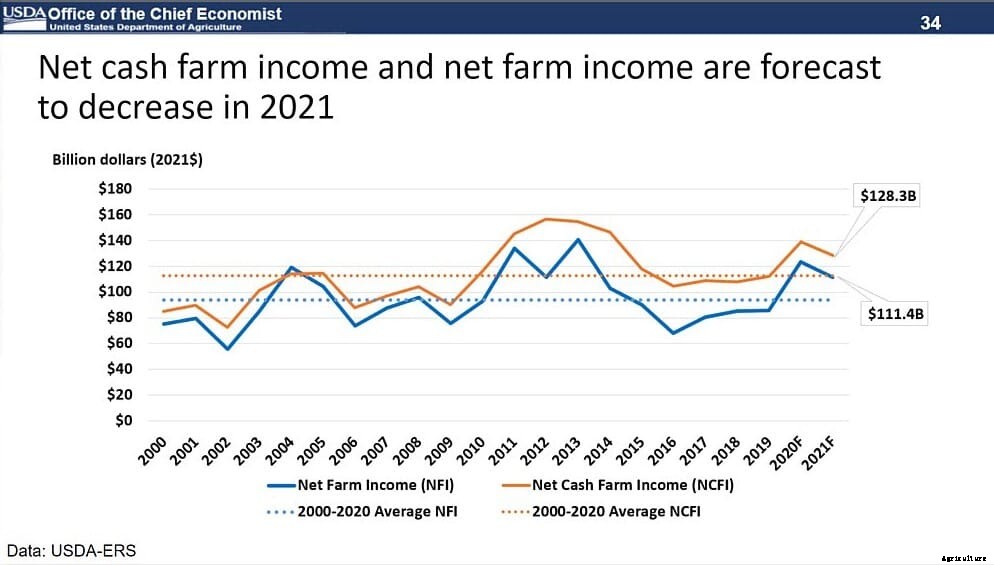

その文脈を考えると、 USDAは、現金領収書が204億ドル増加すると予測しています。 一方、純現金収入は2021年には1,283億ドルに減少すると予想されています。 5.8%の減少。純農場収入、 これには在庫変更の価値が含まれ、 2021年には8.1%減少して1,114億ドルになります。これは、2000-19年の平均である921億ドルよりも21%高いままです。

<図>

現金領収書の内訳は次のとおりです。

- とうもろこしと大豆の収入は 161億ドル(19%)増加

- 動物および動物製品の領収書、 特に牛、 豚とブロイラー、 に予測されています 86億ドル(5.2%)増加

- 政府の農場への直接支払いは、 210億ドル(45.3%)減少

<図>

生産費もまた、名目ベースで86億ドル(2.5%)増加して2021年には3,537億ドルになると予測されています。これらの増加は、主に飼料の増加によるものです。 肥料と人件費。しかし、 これらの生産費は、2014年の過去最高の4,361億ドル(インフレ調整済み)よりも18.9%少ないままであるはずです。

短期ボラティリティ、 長期的な好意

過去1年間の極端な出来事が現在の市場のボラティリティをもたらしましたが、 米国の農産物の長期的な需要見通しは引き続き良好です。これは主に、世界的な所得の伸びと、ますます多様化する作物や動物製品のセットへの食生活の変化によるものです。

USDAの長期予測は、次の増加が2030年から31年までサポートされることを示しています。

米国は重要な、 しかし、衰退し、 この成長のシェアは、2030年から31年までに米国のトウモロコシの輸出が7,050万トンに増加すると予測され、大豆の輸出が5,920万トンに増加すると予測されています。

中国のような大規模な生産者は、 ブラジル、 米国と欧州連合が最大の利益を占めています。 発展途上国と地域、 メキシコを含む、 インド、 イランと東南アジアは、飼料需要の最も強い成長を示しています。

家禽製品の需要が高まるにつれ、 穀物供給の予測される増加と同様に、 家禽部門の長期的な将来は明るいように見えますが、 短期的には課題がありますが。