穀物の堅調な強気市場、 そして実際、多くの異なる商品で、 2020年8月に開始されました。次の数か月でトウモロコシの価格は2倍になり、大豆ミールは50%上昇しました。今年の5月、 価格はおそらくピークに達した。中西部の干ばつを除けば、 ますます起こりそうにないようですが、 最高価格は現在バックミラーにあり、穀物価格は引き続き緩和されます。

5月が確かに市場のトップだったとしたら、 クマ市場のムードが落ち着き始めています。買い手は買いに対する不安が少なくなり、売り手は売りに対する不安が高まります。それが現時点での穀物の状況のようです。

COVID-19は依然として経済活動に暗い影を落としていますが、 経済拡大は現実のものです。数ヶ月前のわずか4%の推定と比較して、今年の世界の経済成長は5.6%と推定されています。世界の鶏肉産業についても、見通しは明るくなっています。

鶏肉業界ではまだうまくいかないことがたくさんあります。 COVIDのデルタ株は、世界の景気回復に影響を与える可能性のある後退です。米国で土壇場の干ばつが発生した場合、穀物価格は上昇する可能性があります。そして、アジアとヨーロッパでの最近の鳥インフルエンザの発生は、来年の秋により大きな影響を与える可能性があります。

それらの課題にもかかわらず、 より多くの人々が予防接種を受けるようになるにつれて、パンデミックの世界経済への不況の影響は減少するはずです。現在、景気後退と景気回復は奇妙な形の「W」になると思われます。昨年の不況に続いて、昨年と比較して今年は大幅な増加率が見られました。その後、簡単な比較が終了し、最終的に2023年に離陸するため、世界の経済成長率は2022年に低下します。

<図>

肉は世界のほとんどの人口にとって贅沢であるため、動物性タンパク質の需要は通常、景気後退の時期に減少します。この不況の場合、 タンパク質需要への悪影響は、消費者所得を下支えするための多くの政府による大規模な努力によって幾分緩和されました。結果として、 肉の不況は予想よりも穏やかで、多くの国で需要が高まっています。

家禽産業は、この危機を乗り切るのに適した立場にありました。不況では、より高価な肉から家禽への需要のシフトがあります。加えて、 昨年のCOVID不況による家禽生産の最近の緩やかな拡大は、新たな需要に直面して今年は鶏肉不足を引き起こし、その結果、鶏肉の価格が上昇しました。

トウモロコシ

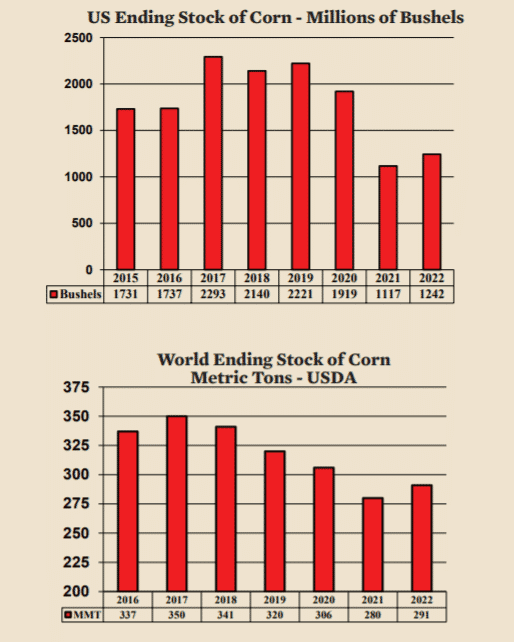

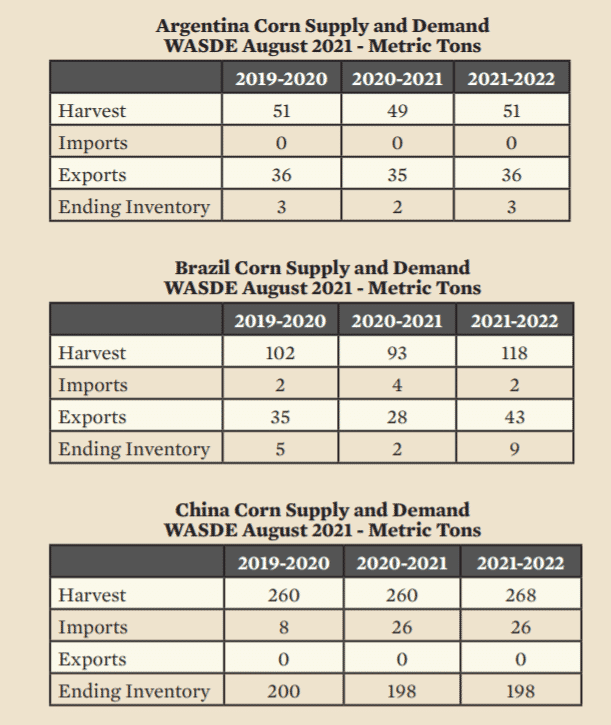

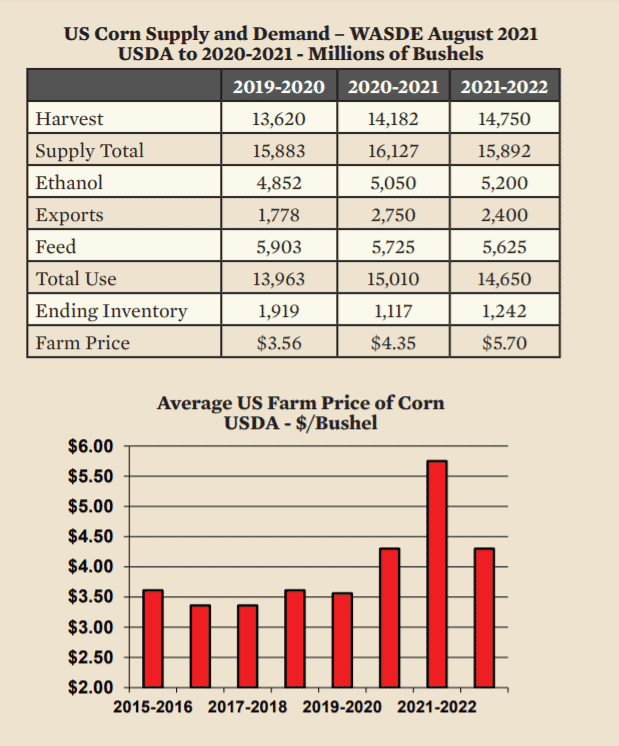

5月のピークの後、 とうもろこしの価格は下落し、その後横ばいになりました。今年と来年の最終在庫は少ない。昨年の収穫年、 2019-2020、 19億ブッシェルの米国の在庫で終わった。今年の収穫年、 2020-2021、 最終在庫はわずか11億ブッシェルになります。その減少の理由の大部分は、中国への輸出の突然の増加でした。来年は 最終在庫は、強気の数字である12億ブッシェルまでわずかに上昇すると予測されています。しかし、 他の数字は価格の緩和を示しています。最も重要なこと、 世界の終わりの在庫数は十分であり、来年の収穫年に増加すると予想されます。加えて、 世界の他の地域では、強気市場の復活を示す重大な問題はありません。アルゼンチンとブラジルからの輸出は安定しており、中国による輸入は来年の収穫年に多くなるでしょうが、 それらはこの収穫年より高くないと予測されています。 <図>  <図>

<図>

強気市場が復活するためには、 新しいニュースが必要になります。干ばつを除けば、 重要な新しい強気のニュースはないようです。 WASDEレポートに見られるように、 米国のトウモロコシの輸出は来年の収穫量を抑えると予想されますが、飼料数は着実に減少し、収穫量は昨年よりも増えると予想されます。農場価格は、次の収穫年に特に上昇すると予想されます。これは、ピーク価格がまだ来ていないためではなく、次の収穫年の平均がこの収穫年の平均を超える可能性が高いためです。加えて、 平均農場価格のUSDA予測は高すぎることが判明する可能性があります。 2022年から2023年の収穫年の平均価格は、より低い水準に戻る可能性が非常に高いです。

<図>

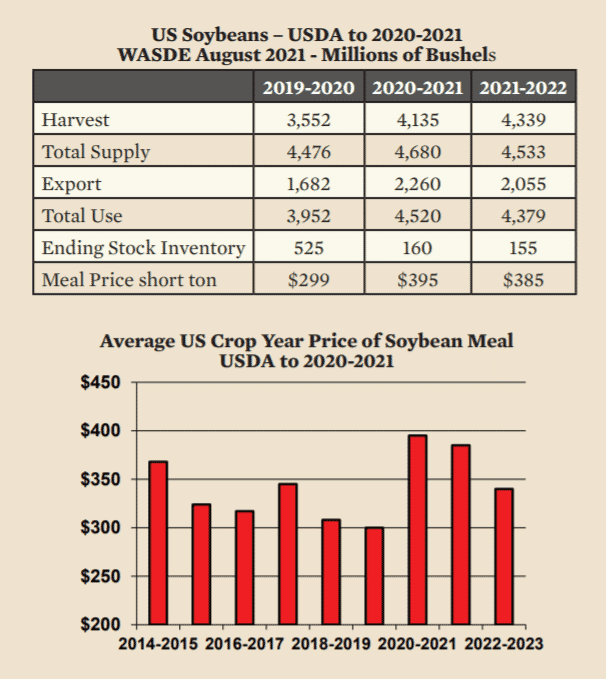

大豆

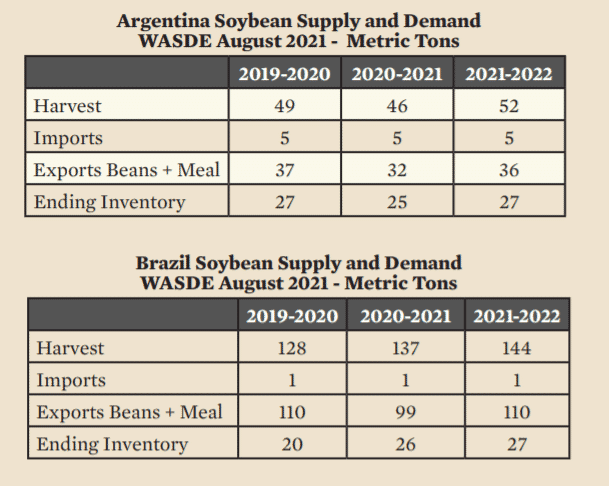

とうもろこしと同じように、 価格が上昇した理由の大部分は、アフリカ豚コレラの後に戻ってきた豚コレラの増加に対応するための中国への輸出の増加でした。その一時的な上昇は終わり、大豆ミールの価格は今年初めのピークレベルから下がっています。価格の下落は、大豆油の高値と南半球の良好な作物によって助けられました。大豆油の価格が高い場合、 より多くの大豆が油のために粉砕されるにつれて、食事は落ちる傾向があります。加えて、 ブラジルとアルゼンチンは米国よりもはるかに多くの大豆を生産しているため、南半球での良好な作物は、大豆価格の上昇に限界があることを保証します。今年の収穫年、 アルゼンチンとブラジルは、米国が生産した112 MMTと比較して、合計1億8,300万メートルトン(MMT)を生産しました。次の収穫年には、アルゼンチンとブラジルは196MMTを生産すると予想されています。さらに重要なことには、 両国からの輸出は、来年の収穫年には131MMTから146MMT(+15 MMT)に増加すると予想されています。

<図>

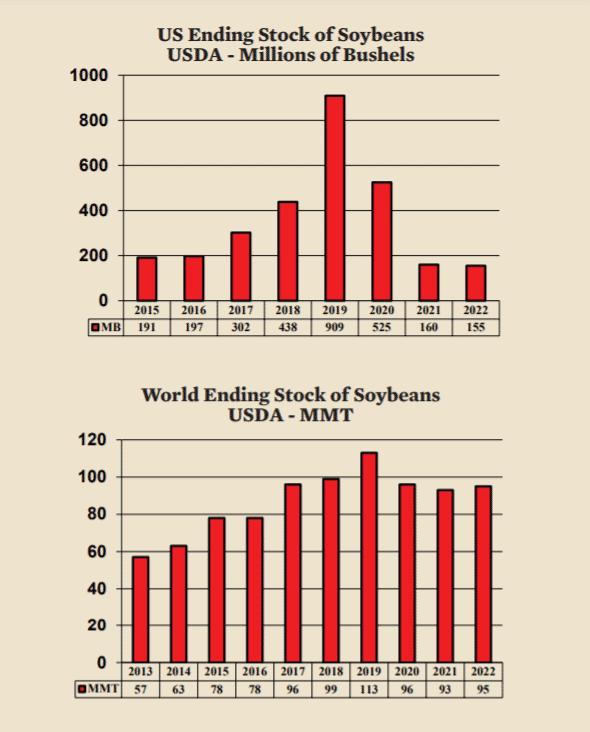

米国は世界の大豆生産を支配していませんが、 米国の低価格株数は懸念を引き起こしました。期末在庫は今月末(収穫年末)にパイプラインレベルの最低限にまで低下し、来年はほとんど回復しません。その間、 世界の終わりの在庫は比較的高く、安定しています。今年の大豆ミールの平均価格は、昨年の収穫年よりも100ドル高くなっています。しかし、 とうもろこしとは異なり、 来年の平均価格は上昇するとは予想されておらず、現在の水準にとどまっています。ついに、 2022年から2023年に、 価格はより通常のレベルに下がると予想されます。

<図>

<図>